Le Coin de l’Economie – dépenses publique – inflation – croissance -mobilité sociale – l’euro monnaie mondiale

Les dépenses publiques font-elles le bonheur des nations ?

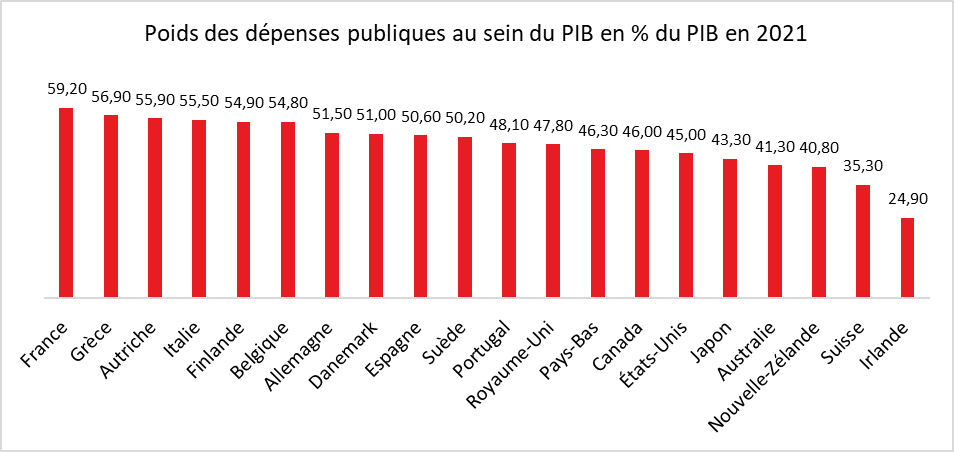

Le poids des dépenses publiques diffère d’un État à l’autre. Au sein de l’OCDE, il varie de 25 % en Irlande à plus de 59 % du PIB pour la France qui détient un record en la matière. Certes, le classement de l’OCDE doit être relativisé. Certaines dépenses peuvent être qualifiées de publiques dans des pays et pas dans l’autres en fonction du modèle d’organisation choisie. Ainsi, en France, les dépenses de retraites sont à 98 % d’ordre public quand ce ratio est de 75 % en moyenne au sein des autres États membres de l’OCDE en raison du rôle plus important joué par la capitalisation. Les dépenses d’éducation ou de santé sont plus ou moins publiques selon les États. Au-delà des problèmes de classification, il n’en demeure pas moins qu’un poids élevé de dépenses publiques dans le PIB implique un rôle important des pouvoirs publics dans l’allocation du revenu national.

Au sein des pays de l’OCDE, le poids des dépenses publiques varie du simple au double, sachant que la moyenne se situe autour de 50 %. Ces dernières années, avec la pandémie et la guerre en Ukraine, les États ont accru de 3 à 5 points de PIB leurs dépenses publiques. Une légère décrue est intervenue en 2021 avec le retour de la croissance mais le niveau de dépenses publiques reste depuis au-dessus de son niveau d’avant crise sanitaire. Ainsi, en France, le taux de dépenses publiques est passé de 56 à 62 % pour redescendre à 59 % du PIB.

Dans les pays à fort niveau des dépenses publiques, l’État, au sens large du terme, intervient tant au niveau de la constitution des revenus des ménages sous forme de prestations sociales que sur le choix des investissements dits stratégiques. Cette intervention peut se justifier au nom de la lutte contre les inégalités ou contre la pauvreté. Elle se fonde également sur le principe que l’État sait mieux que le secteur privé quelles dépenses doivent être soutenues afin d’obtenir des externalités plus importantes pour la croissance. Les pouvoirs publics seraient seuls à déterminer et à assumer le coût d’investissement dans les domaines de la transition énergétique, de l’éducation, de la formation, etc. L’implication dans la vie économique et sociale des pouvoirs publics fait l’objet de critiques. L’efficience des dépenses publiques serait faible. L’augmentation des impôts qu’elles induisent aurait des effets négatifs sur l’investissement, sur l’emploi et sur le dynamisme de l’économie. Elles anesthésieraient les inégalités plus qu’elles ne les résorberaient. Dans les années 1980/1990, les thèses néolibérales avaient en partie contribué à un recul relatif de l’État. Les privatisations ont caractérisé ce mouvement. Les dépenses sociales ont néanmoins continué à augmenter, au sein de nombreux États, tout comme les déficits publics.

Espérance de vie et dépenses publiques

Un niveau élevé de dépenses publiques devrait contribuer à une espérance de vie importante avec de moindre inégalités sociales et un service de santé publique performant. Au sein de l’OCDE, les pays à forte espérance de vie figurent aussi bien parmi les États dépensiers que les non dépensiers. Le Japon, le Canada, l’Australie se classent au même niveau que la France quand l’Italie ou la Grèce se classent parmi les États les plus performants au niveau de l’espérance de vie.

Fécondité et dépenses publiques

Des dépenses publiques élevées signifient souvent des politiques familiales dynamiques. Or, il n’y a pas de lien évident entre dépenses publiques et taux de fécondité. L’Irlande, la Nouvelle-Zélande et les États-Unis ont des taux de fécondité élevés tout comme la France.

Dépenses publiques et croissance

Depuis 2002, les États qui ont connu les plus faibles progressions de dépenses publiques ont enregistré, en moyenne, des taux de de croissance plus élevés. En vingt ans, le PIB de l’Irlande a été multiplié par 2,4, en volume, avec un niveau de dépenses publiques autour de 30 % du PIB. La Nouvelle-Zélande , l’Australie, les États-Unis ou le Canada figurent dans cette catégorie. A contrario, la France, la Belgique, le Danemark, l’Italie et le Portugal se caractérisent par un niveau de dépense publique supérieure à 45 % du PIB et par un taux de croissance faible (moins de 40 % de hausse en volume en vingt ans).

Productivité et dépenses publiques

Les États-Unis et l’Irlande se distinguent par une forte augmentation de la productivité par tête depuis 2002, avec un taux faible de dépenses publiques. En revanche, des États peu dépensiers comme le Japon ou le Canada enregistrent de faibles gains de productivité. la France qui détient le record des dépenses publiques a se classe au-dessus de la moyenne en la matière.

Taux d’emploi et dépenses publiques

La France, la Grèce et l’Italie sont mal classées en matière de taux d’emploi semblant prouver une corrélation avec le niveau élevé des dépenses publiques. Le Canada, la Corée du Sud, la Nouvelle-Zélande ou le Japon ont tout à la fois un faible niveau de dépenses publiques et un fort taux d’emploi.

Inégalités sociales et dépenses publiques

Plusieurs pays à fort niveau de dépenses publiques se caractérisent par de fortes inégalités sociales, avant redistribution. Figurent dans cette catégorie la France, la Grèce ou l’Italie. Des pays comme le Canada, le Japon ou les Pays-Bas enregistrent de moindres inégalités malgré un taux de dépenses publiques inférieur. Après redistribution, la France intègre les pays à faibles inégalités sociales tout comme la Grèce, ce qui n’est pas le cas de l’Italie.

Taux de pauvreté et dépenses publiques

En matière de lutte contre la pauvreté, les pays à fort niveau de dépenses publiques sont les mieux classés. La France, le Danemark et la Finlande qui sont sur le podium des pays à fort niveau de dépenses publiques sont également ceux qui ont les taux de pauvreté les plus faibles au sein de l’OCDE, inférieurs à 15 %. En revanche, les États-Unis, le Japon et le Canada ont des taux de pauvreté supérieurs à 20 % avec un niveau de dépenses publiques inférieur à 42 % du PIB.

Industrie et dépenses publiques

La France, la Grèce et le Danemark ont une valeur ajoutée manufacturière faible à la différence du Japon ou de l’Allemagne, ce qui donnerait un avantage aux pays vertueux. En revanche, les États-Unis, l’Australie, la Nouvelle-Zélande ou le Canada ont une industrie de faible taille tout en ayant un niveau limité de dépenses publiques. L’Italie, de son côté, se caractérise par un poids relativement important de son industrie et de ses dépenses publiques.

Éducation et dépenses publiques

Dans les classements PISA et PIAAC de l’OCDE qui mesurent le niveau de connaissance et la qualité des formations, la France, l’Italie et la Grèce sont mal notées à la différence du Japon ou de la Corée du Sud. Le Danemark, la Finlande et la Suède se caractérisant par un haut niveau de dépenses publiques figurent parmi les États les mieux notés.

Recherche et développent et dépenses publiques

La France tout comme l’Italie ou la Grèce se situe en-deçà de la moyenne en matière de recherche et développement lors de ces vingt dernières années. Des États à faible niveau de dépenses publiques figurent en pointe dans ce domaine cois comme le Japon, les États-Unis ou la Corée du Sud. La Finlande, le Danemark ou la Suède se caractérisent également par un niveau élevé de dépenses de recherche et développement. Parmi les États ayant le nombre dépôts de brevets triadiques le plus élevé rapporté à leur population figurent le Japon, la Corée du Sud, les Pays-Bas et les États-Unis. Suivent la Suède, le Danemark et la France. Des pays à faible niveau de dépenses publiques comme le Canada ou la Nouvelle-Zélande sont mal classés.

Quelles conclusions pouvons-nous des recherches de causalité entre dépenses publiques et efficacité économique ? Ce n’est pas le niveau des dépenses qui font leur efficience. Des pays à forte socialisation du revenu comme la Finlande, le Danemark ou la Suède obtiennent des résultats économiques au-dessus de la moyenne à la différence de l’Italie. Les États-Unis ont opté pour un développement avec une faible contribution publique. S’ils ont de bons résultats en termes de croissance, ils sont, en revanche, à la traîne en matière de lutte contre la pauvreté. Le Japon et la Corée du Sud arrivent à concilier forte cohésion sociale et efficacité économique tout en ayant un niveau de dépenses publiques relativement faible.

L’inflation baissera-t-elle en 2023 ?

A Europe 1, le dimanche 5 juin dernier, le Ministre de l’Économie déclarait « anticiper un retour de l’inflation à un niveau raisonnable dès l’année prochaine ». Il estime néanmoins que « cette inflation raisonnable restera plus élevée que ce à quoi nous étions habitués avant ». Cet espoir est amplement partagé par les représentants des différents gouvernements européens et de la Banque centrale européenne. Le pari d’une décrue rapide justifie la mise en œuvre des politiques de soutien du pouvoir d’achat des ménages et la sortie prudente de la politique monétaire expansionniste. L’objectif est tout à la fois d’éviter l’enclenchement d’une spirale inflationniste et une récession.

Les gouvernements de la zone euro maintiennent un niveau élevé de transferts publics pour soutenir les ménages et les entreprises. Ils représentent 31 % du PIB début 2022, contre 29 % avant la crise sanitaire. Au paroxysme de cette crise, ils avaient atteint, en moyenne 34 % du PIB. Ces transferts atténuent la hausse des prix de l’énergie qui a été de 40 % depuis le début de l’année et celle des produits alimentaire qui a été de plus de 8 %. La résurgence de l’inflation qui dépasse désormais 8 % ne s’accompagne que d’un durcissement faible de la politique monétaire de la BCE. L’arrêt du Quantitative Easing est intervenu au début du 2e trimestre 2022 et la première hausse des taux directeurs n’est programmée qu’au début du 3e trimestre 2022. Les hausses devraient être modestes. La BCE estime que l’inflation est avant tout importée et qu’un relèvement des taux directeurs serait contreproductif en freinant la croissance qui est déjà atteinte par la dégradation du pouvoir d’achat des ménages et la diminution des marges des entreprises. Cette politique reçoit l’assentiment des investisseurs qui considèrent le retour de l’inflation entre 2 et 3 % d’ici un an probable. Le swaps d’inflation à un an pour 2023 est de 2,5 % (source Refinitiv, Prism).

Si les autorités pensaient que l’inflation était pérenne, elles devraient relever les taux pour empêcher l’installation d’une spirale de hausse des prix. Par ailleurs, dans un tel contexte, le coût pour les finances publiques serait rapidement insoutenable. Pour éviter un emballement des dettes publiques, la Banque centrale européenne n’aurait pas d’autre solution que de relever fortement les taux.

Les investisseurs, les banques centrales, les gouvernements peuvent-ils se tromper sur l’inflation ? Les incertitudes sont nombreuses. La première est liée évidemment à l’évolution du cours du pétrole et du gaz. À la rentrée, l’embargo européen à l’encontre du pétrole russe pourrait produire une hausse du cours. Les distributeurs européens ont quelques semaines pour contracter avec de nouveaux fournisseurs et sécuriser les approvisionnements. L’OPEP a accru légèrement l’offre mais il n’est pas certain que cela soit suffisant pour obtenir une détente sur le marché pétrolier. Plusieurs observateurs estiment que la Russie sera contrainte de vendre à prix cassé le pétrole qui n’aura pas été acheté par les Européens, ce qui par ricochet pèsera sur les cours. Les cours des produits agricoles pourraient rester élevés voire poursuivre leur hausse, surtout si les récoltes céréalières s’avéraient mauvaises. La sécheresse qui frappe plusieurs pays comme l’Inde ou la France pourrait avoir des effets négatifs sur les rendements. La deuxième incertitude est liée à l’évolution des salaires. S’ils augmentent plus vite que les prix, et donc que les gains de productivité, les banques centrales seront contraintes d’agir avec à la clef un risque élevé de récession. Aux États-Unis, ce scénario est pris au sérieux. Les demandes sociales se multiplient au sein de nombreux pays.

À ces facteurs conjoncturels s’ajoutent des facteurs structurels comme la transition énergétique et le vieillissement de la population, qui pourraient sur longue période conduire à une inflation plus forte que prévue. La décarbonation de l’économie se traduit par la substitution d’énergies fossiles par des énergies renouvelables qui pour le moment ont une efficience plus faible. En raison du caractère aléatoire de la production des énergies renouvelables comme le solaire ou l’éolien, des équipements redondants doivent être réalisés ainsi que des infrastructures de stockage renchérissant leur coûts de production. Le processus de décarbonation provoque une obsolescence d’équipements non amortis qui est également une source supplémentaire d’inflation. Les énergies renouvelables nécessitent le recours à des métaux rares dont les cours ne peuvent, dans ces conditions, que rester élevés. Le vieillissement de la population conduit à une augmentation du nombre de retraités et à une réduction de celui des actifs. Il peut favoriser la hausse des salaires d’autant plus que les retraités sont des consommateurs importants de services à la personne. Ces activités sont peu propices aux gains de productivité, ce qui en fait des sources d’inflation. Les besoins en dépenses publiques seront importants tant en matière de retraite et de santé laissant présager d’une hausse continue de l’endettement. Or, l’inflation avant d’être un grippage entre l’offre et la demande est avant tout un phénomène monétaire. L’augmentation des bilans des banques centrales, ces dix dernières années, constitue un réservoir pour une inflation élevée.

Pour le moment, les pouvoirs publics croient en encore sur un retour progressif à une inflation modérée d’ici 2023, mais depuis un an, ils ont été contraints de revoir à plusieurs reprises leurs prévisions en la matière. En cas de dérapage, les banques centrales pourraient durcir leur politique monétaire au cours du troisième trimestre afin d’éviter tout risques d’emballement, sachant que, jusqu’à présent du moins, elles ont privilégié une riposte graduée.

Mobilité sociale, divorce entre le ressenti et la réalité statistique ?

En France, l’idée d’une panne de l’ascenseur social est largement partagée. Le passage d’une classe sociale à une autre apparaît plus difficile aujourd’hui qu’hier. La crainte du déclassement traverse les classes moyennes. Autrefois gage d’emplois bien rémunérés, les diplômes ne joueraient plus ce rôle. La polarisation de l’emploi expliquerait la stratification de la société française avec, d’un côté, les emplois de services à faible rémunération et, de l’autre, les emplois à fort contenu technologique.

Selon une étude de l’INSEE publiée en mai dernier, la mobilité sociale en France (mesurée par l’évolution du revenu entre générations) est faible mais elle subsiste. 72 % des enfants de 28 ans appartiennent à un cinquième de revenu différent de celui de leurs parents. Parmi les enfants dont les parents ont les revenus les plus modestes (dans le plus bas cinquième de la distribution des revenus), 31 % restent dans le premier cinquième et 12 % font une mobilité très ascendante vers le plus haut cinquième. Ce taux de mobilité ascendante est supérieur à celui observé aux États-Unis et dans de nombreux autres pays de l’OCDE. À l’inverse, 34 % des enfants des parents les plus aisés, appartenant au plus haut cinquième, sont eux aussi dans le plus haut cinquième et 15 % font une mobilité très descendante vers le plus bas cinquième. Les enfants des familles aisées ont malgré tout trois fois plus de chances de faire partie des plus hauts revenus que ceux issus des familles modestes. En prenant une définition élargie de la mobilité ascendante, c’est-à-dire des 40 % les plus modestes aux 40 % les plus aisés, le taux de mobilité est de près de 30 %.

En France, les hommes ont une probabilité plus élevée que les femmes de réaliser une mobilité ascendante et plus faible de rester en bas de la distribution.15 % des fils de 26 à 29 ans issus du plus bas cinquième des revenus sont dans le plus haut cinquième, contre 8 % des filles, tandis que 34 % des filles restent dans le plus bas cinquième, contre 27 % des fils. Les femmes ont près de deux fois moins de chances de réaliser une mobilité ascendante par rapport aux hommes. Les enfants des familles monoparentales ont une probabilité de mobilité ascendante élargie plus faible que les enfants de couples ayant un ou deux enfants. Ils sont également confrontés à un risque de mobilité descendante plus élevé. Les enfants de couples ayant trois enfants ou plus ont également moins de chances d’effectuer une mobilité ascendante.

La possession d’un patrimoine chez les parents joue un rôle positif dans l’ascension sociale des enfants. La mobilité ascendante est beaucoup plus importante (24 %) dans les 10 % des familles dont les revenus du patrimoine sont les plus élevés, que dans les 50 % des familles dont les revenus du patrimoine sont les plus faibles (10 %). Les enfants dont les parents sont propriétaires de leur logement ont plus de chances de connaître une mobilité ascendante (15 %, contre 8 % pour les locataires du secteur social).

La mobilité ascendante est la plus élevée pour les enfants d’Île-de-France (21 %) et la plus faible pour ceux des Hauts-de-France (7 %) et de Normandie (8 %). Les différences régionales s’expliquent par la diversité des emplois proposés et par les opportunités d’études supérieures. Malgré un niveau de revenus faibles, la mobilité ascendante est proche en Seine-Saint-Denis et dans les Hauts-de-Seine (19 %) de la moyenne de l’Île-de-France. La mobilité descendante est quant à elle plus fréquente en Nouvelle-Aquitaine et en Occitanie. Les enfants dont les familles ont été mobiles géographiquement dans leur enfance (changement de département entre la naissance et la majorité) ont plus de chances de réaliser une mobilité ascendante (1,4 fois, et 1,1 fois toutes choses égales par ailleurs).

Les enfants d’immigrés ont en moyenne une probabilité plus forte de réaliser une mobilité ascendante (15 %, contre 10 % pour les autres). Les immigrés sont présents dans les bassins d’emploi les plus dynamiques offrant de nombreuses opportunités. L’ascension est d’autant plus aisée que les parents occupent souvent des emplois à faible qualification. Parmi les descendants d’immigrés, les enfants dont le parent au plus haut revenu est né en Asie ont la plus forte probabilité de mobilité ascendante (16 . Ceux qui ont la probabilité la plus faible de mobilité ont des parents provenant d’Afrique du Nord ou d’Afrique Subsaharienne.

La mobilité varie beaucoup selon le diplôme du parent ayant le plus haut revenu : la mobilité ascendante est de 17 % pour les enfants de diplômés de l’enseignement supérieur et les titulaires du baccalauréat, contre 11 % pour ceux de parents titulaires de diplômes inférieurs au baccalauréat et 10 % pour ceux de parents non diplômés. La mobilité ascendante est encore plus élevée pour les enfants d’immigrés diplômés. Elle atteint 20 %, contre 9 % pour les immigrés non ou peu diplômés.

Si la mobilité sociale n’a pas disparu, elle s’est légèrement ralentie. Cette tendance est-elle amenée à se poursuivre ? Le risque d’une polarisation accrue de l’emploi le fait craindre. Les créations d’emplois pourraient se concentrer aux deux extrêmes avec d’un côté, des emplois dans l’informatique, de cadres ou de chercheurs et, de l’autre, des emplois dans l’entretien, les aides à domicile, la manutention, la maintenance. Les emplois intermédiaires semblent disparaître rendant la mobilité sociale plus difficile, puisqu’il devient compliqué de passer d’un emploi peu qualifié à un emploi intermédiaire.

La désindustrialisation de la France contribue à la polarisation des emplois, les emplois industriels étant remplacés par des emplois de services peu sophistiqués. De 1992 à 2022, les emplois industriels ont diminué de 32 % en France quand ceux des services domestiques ont progressé de 35 %.

L’analyse des emplois vacants a confirmé que les créations d’emplois se concentrent toujours aux deux extrêmes de la grille des qualifications.

Si le taux d’emplois vacants (4e trimestre 2021) est selon la DARES faible dans l’industrie (1,80 %), il est élevé dans les secteurs de la construction (2,44 %), de l’information et de la communication (3,61 %), de la santé (3,08 %) et dans celui des services à la personne (2,30 %).

Selon une étude de France Stratégie sur les évolution des métiers entre 2019 à 2030, la polarisation devrait se poursuivre. Sur la décennie 2020, 115 00 emplois d’ingénieur en informatique seraient créés, 113 00 emplois d’infirmier, 110 000 emplois d’aide-soignant, 110 000 emplois de cadre commercial, 98 000 emplois à domicile et 79 000 emplois de manutentionnaire. A contrario, le nombre d’employés administratifs (catégorie C fonction publique) diminuerait de 158 000 sur la même période. Le nombre d’employés de la comptabilité de 67 000, de secrétaires de 55 000, d’employés administratifs d’entreprise de 52 000, d’employés de banques et d’assurances de 48 000, de techniciens de la banque et de l’assurance de 38 000, d’agriculteurs de 23 000 et d’ouvriers qualifiés de la mécanique de 22 000. Le recul de l’emploi concernera en priorité les emplois administratifs (comptables, secrétaires, employés de la banque et de l’assurance, etc.) et les emplois industriels en lien avec le secteur de l’automobile.

La progression de l’emploi concernera essentiellement les secteurs de santé (avec de nombreuses créations d’emploi à faible qualification), de l’informatique, de la recherche, de l’aide à domicile, de la manutention et de la maintenance.

Selon France Stratégie, les déficits de recrutement d’ici 2030 seront élevés pour les agents d’entretien (330 000), les aides à domicile (220 000), les conducteurs de véhicules (200 000), les ouvriers de la manutention (160 000), les cadres commerciaux (140 000), les assistantes maternelles (110 000), les cadres administratifs (110 000), les aides-soignants (110 000), les personnels de ménage (80 000) et les ouvriers du bâtiment (80 000). Les entreprises devraient donc, dans les prochaines années, éprouver des problèmes à recruter pour des postes à faibles qualifications. Une part non négligeable de la population active refusera des emplois à faible rémunération donnant lieu à de faibles perspectives de promotion. Les services dominés par un grand nombre de petites entreprises ne facilitent par l’accès à la formation et sont moins propice à l’avancement que le secteur industriel.

La polarisation de l’emploi devrait donc se traduire, dans les prochaines années, par une moindre mobilité sociale. A contrario, la stagnation de la population active voire sa diminution sera une source d’opportunités. Les entreprises devront remplacer les cadres entrés, en grand nombre, sur le marché du travail dans les années 1980, ce qui pourrait produire un appel d’air. La réindustrialisation souhaitée par tous pourrait modifier les projections de France Stratégie. La décarbonation de l’économie suppose un effort d’investissement important dans le secteur de l’énergie, des transports et du bâtiment. Pour mener à bien la transition énergétique, la France devra former de nombreux ingénieurs et techniciens, ce qui pourrait faciliter l’ascension sociale.

Pourquoi l’euro n’est-elle pas la première monnaie de réserve mondiale ?

L’euro est devenue en vingt ans la deuxième monnaie de réserve, cependant loin derrière le dollar. Depuis la crise des dette souveraines en 2011, son poids reste stable voire décline légèrement. L’euro n’arrive pas à s’imposer comme une alternative au dollar. Elle est une monnaie dominante en Europe mais faible par ailleurs. L’euro est handicapé par sa nature supranationale, par la faible taille de la dette fédérale ainsi que par l’absence de dette extérieure commune. Durant ces deux dernières décennies, Les Européens n’ont pas souhaité développer le rôle international de leur devise, par prudence et par absence de consensus.

De 2002 à 2022, la part du dollar dans les réserves de change est passée de 68 à 60 % quand celle de l’euro est restée stable autour de 20 %. Il convient de souligner qu’en 2010 avant la crise grecque, la part de l’euro était montée à 25 %

La première faiblesse de l’euro provient de la faiblesse de la dette fédérale. Fin 2021, elle s’élève à une centaine milliards d’euros essentiellement issue du Plan européen de relance adopté lors de l’épidémie de covid-19. L’émission d’obligations européennes est censée s’arrêter avec la fin du plan. En comparaison, la dette de l’ensemble des États membres de l’Union européenne dépasse 12 000 milliards d’euros quand celle des États-Unis a dépassé 30 000 milliards de dollars.

Les investisseurs non-résidents quand ils souhaitent investir en euros sont confrontés à la multiplication des émetteurs et à la segmentation du marché de la dette souveraine. Cette fragmentation est une source supplémentaire de risque, la liquidité du marché de la dette souveraine dans la zone euro étant plus faible qu’aux États-Unis. Les taux diffèrent d’un État membre à un autre avec des écarts qui varient dans le temps rendant la fongibilité délicate.

La zone euro ne dispose pas d’un marché financier réellement unifié. Les places boursières restent nationales. Le nombre des entreprises pan-européennes est limité. Les marchés bancaires et assurantiels sont nationaux. A l’exception du produit paneuropéen d’épargne-retraite individuelle qui peut être commercialisé depuis le 22 mars dernier et qui demeure assez discret, peu de produits d’épargne passe réellement les frontières malgré le principe de la libre circulation des capitaux. L’assurance vie de droit luxembourgeois qui rencontre un réel succès auprès des épargnants aisés français ou allemands constitue une exception.

La zone euro exploite imparfaitement le statut international de sa monnaie. Pour s’aligner en la matière sur la pratique américaine, elle devrait avoir un déficit extérieur qu’elle financerait par la vente de dette publique au reste du Monde. Ce financement externe lui permettrait d’avoir un niveau d’investissement supérieur à celui de l’épargne domestique et donc de stimuler sa croissance de long terme. Quand les États-Unis enregistrent, en 2021, un déficit extérieur de 4 % du PIB, la zone euro dégage un excédent de plus de 2 % du PIB. La taux d’épargne est de 24,5 % du PIB en zone euro pour un taux d’investissement de 22,8 %. L’excédent d’épargne est placé à l’étranger et en partie aux États-Unis. La dette extérieure américaine dépasse 70 % du PIB quand celle de la zone euro est nulle. Depuis la crise des dettes souveraines entre 2010 et 2013, la zone euro a réduit à néant sa dette extérieure, les États périphériques étant appelés à équilibrer leurs comptes extérieurs quand celle des États-Unis a été multipliée par trois.

La monnaie européenne est handicapée par l’absence d’un véritable pouvoir fédéral unifié disposant d’une force de défense. La crise des dettes publiques entre 2010 et 2013 a souligné le caractère fragile de la zone euro même si la Grèce a préféré rester en son sein que d’opter pour une aventureuse sortie. Il n’en demeure pas moins que le doute sur la pérennité de la monnaie commune existe, en particulier lors des élections nationales de chaque État membre. Le renforcement international de l’euro passe par des avancées fédérales tant sur le plan politique, économique et financier.

Les montagnes russes de la croissance

Après une année 2021 de rattrapage par rapport à l’arrêt sur image de 2020, 2022 semble se traduire par une décélération à grande vitesse. La Banque mondiale dans le cadre de ses prévisions du mardi 7 juin estime que le risque d’inflation, de stagflation, voire de récession pour certains pays, augmente fortement. La croissance de l’économie mondiale qui a été de 5,7 % en 2021 ne devrait pas dépasser 2,9 % cette année, soit nettement moins que les 4,1 % initialement prévu au mois de janvier dernier. La baisse de la croissance est deux fois plus importante que celle constatée lors des deux précédents chocs pétroliers en 1973 et 1979.

Pour les pays avancés, le taux de croissance passera de 2021 à 2022 de 5,1 % à 2,6 %. En 2023, il ne dépasserait pas 2,2 %. Pour les pays émergents et en développement, la croissance devrait également patiner. Elle ne serait que de 3,4 % en 2022, contre 6,6 % en 2021. Ce taux de croissance est en-deçà de la moyenne des années 2011/2019 (4,8 %).

En termes nominaux, pour une majorité de pays, les prix du pétrole brut ont augmenté de 350 % entre avril 2020 et avril 2022. Il s’agit de la plus forte augmentation du pétrole depuis 1973 qui faisait suite à une baisse également sans précédent. Le prix du baril est presque revenu à son niveau de 2008 avant la crise des subprimes et surtout avant la montée en puissance du pétrole de schiste. Selon la Banque mondiale, l’augmentation du cours du baril devrait provoquer une réduction de la production mondiale d’environ 0,5 % en 2022 et d’environ 0,8 % d’ici à 2023. Les économies avancées connaîtraient une réduction de la production de 0,9 % d’ici à 2023 tandis que les pays émergents et en développement importateurs de pétrole verraient leur production fléchir de 0,6 %. Pour la Banque mondiale, la conjoncture actuelle s’apparente à celle des années 1970 avec des perturbations persistantes du côté de l’offre qui alimentent l’inflation, des perspectives d’affaiblissement de la croissance et des difficultés des pays émergents et en développement confrontés au resserrement de la politique monétaire. Ces chocs pluriels interviennent après une longue période de politique monétaire accommodante marquée par des taux d’intérêt faibles et par d’importants rachats d’obligations d’État par le banques centrales. La remontée des taux annoncée par les banques centrales occidentales pourrait provoquer comme dans les années 1970 des crises financières en série au sein des pays émergents et en développement.