Le Coin de l’Economie – dettes publiques – dollar – inflation et salaire

Le risque souverain est-il de retour en zone euro ?

En cette fin de premier semestre 2022, la situation financière de certains États de la zone euro apparaît délicate avec un cumul de déficits publics, déficits extérieurs sur fond d’inflation et de dépenses sociales en forte hausse. Les États peuvent avoir à faire face à une crise de financement de leur dette publique ou à une crise de balance des paiements pour ceux qui n’assurent plus leur solvabilité externe.

Les États le plus exposés à l’un ou à l’autre de ces problèmes sont la France, l’Italie, l’Espagne, le Portugal et la Grèce. Pour ces États, le déficit public est en moyenne de 5 % du PIB, contre 2,6 % en Allemagne. La dette publique dépasse 180 % du PIB en Grèce. Elle est de 150 % du PIB en Italie, de 125 % au Portugal, de 123 % en Espagne et de 113 % du PIB en France, contre 74 % en Allemagne.

La croissance potentielle des pays d’Europe du Sud est faible. Elle est inférieure à 1 %. Elle tend également à diminuer en France. Avec la guerre en Ukraine, la croissance du PIB a marqué un coup d’arrêt qui touche plus durement les États les plus endettés. Les États membres les plus affectés ces dernières années par la faible augmentation de leur PIB sont la Grèce, l’Italie et le Portugal. En 2021, le PIB de la Grèce était inférieur de 5 points à son niveau de 2001. L’Italie a connu vingt années de stagnation, quand la France, l’Allemagne et l’Espagne ont enregistré un gain de 25 %.

La crise sanitaire et la guerre en Ukraine ainsi que la transition énergétique provoquent une demande élevée en dépenses publiques dans les domaines de la santé, de l’éducation, des infrastructures, de la défense, de la recherche, de la lutte contre les inégalités sociales. Or, les dépenses publiques atteignent déjà des niveaux historiques au sein de plusieurs pays de la zone euro. Elles dépassent 59 % du PIB en France.

En vingt ans, elles ont progressé de 55 % en valeur réelle en Espagne, de 37 % en France, de 28 % en Allemagne ainsi que de 20 % en Italie ou au Portugal. Depuis 2012, seule la Grèce a enregistré une baisse, contrainte et forcée, du poids de ses dépenses publiques.

Plusieurs pays cumulent déficits publics élevés avec des déficits extérieurs. C’est le cas de l’Espagne, la Grèce, le Portugal et de la France. Cette dernière se caractérise par un déficit extérieur structurel qui augmente d’année en année. La balance des paiements courants est déficitaire en France en raison du solde négatif des échanges commerciaux : plus de 100 milliards d’euros en rythme annuel à la fin du premier trimestre 2022. Ce solde n’est plus compensé par l’excédent des services qui est en baisse depuis le début de la crise sanitaire.

Plusieurs États membres de la zone euro sont exposés en cas de remontée des taux d’intérêt à long terme. Depuis le début de l’année, les taux d’intérêt pour les obligations d’État à 10 ans ont augmenté de 2 à 3 points selon les États. Ils s’élèvent à 3 % pour l’Italie et à 1,5 % pour la France, contre 1 % pour l’Allemagne (données du 30 mai 2022). Le service de la dette qui depuis une dizaine d’années était une source d’économies augmente à nouveau pour les États membres. Une hausse d’un point des taux d’intérêt génère un surcroît de dépenses de 10 milliards d’euros à horizon de 3 ans pour la France.

La croissance étant faible, les recettes publiques pourraient augmenter moins vite que le coût de la dette. Les gouvernements devraient alors choisir entre réaliser des économies, augmenter les prélèvements obligatoires, ou faire les deux.

En matière de dettes publiques, les situations les plus inquiétantes sont celles de l’Italie et de la Grèce, avec une croissance potentielle nulle, une dette publique très élevée et des taux d’intérêt supérieurs à ceux des autres pays.

En matière de crise des paiements, les pays les plus exposés sont la Grèce, l’Espagne, le Portugal et la France. Si la situation de l’Espagne et le Portugal tend à s’améliorer, ce n’est pas le cas de la France. Sa position extérieure nette est négative de 30 % du PIB. Pour solder ses comptes extérieurs, la France a un besoin croissant de capitaux. Elle bénéficie du bouclier que procure l’euro. De nombreuses importations sont facturées en euros, ce qui limite le problème d’accès aux devises. Sans l’euro, face à une situation identique, la France serait contrainte, assez rapidement, à dévaluer et à faire appel à des emprunts étrangers pour restaurer ses réserves de change voire de demander le soutien du FMI comme le Royaume-Uni dans les années 1970.

Face aux différents problèmes de solvabilité, la Banque centrale européenne (BCE) semble opter pour une réponse graduée à l’inflation. Elle a décidé de réduire progressivement les rachats d’obligations, le relèvement de ses taux directeurs n’étant programmés que pour le mois de juillet prochain. Estimant que l’inflation est avant tout importée, elle ne souhaite pas casser le peu de croissance qui demeure avec une augmentation brutale des taux. La BCE doit, en outre, tenir compte des écarts importants d’inflation au sein de la zone euro. Le taux d’inflation varie du simple au double entre certains États membres, ce qui constitue une gageure pour la BCE. La cohésion de la zone euro risque donc d’être mise à rude épreuve dans les prochains mois. La décision de reporter l’application des nouveaux critères budgétaires à 2024 témoigne de la difficulté de l’atterrissage monétaire, budgétaire et financier que doivent réaliser les pouvoirs publics européens.

Le prix de la protection des salariés face à l’inflation

Depuis le début de l’année, les salaires augmentent moins vite que les prix, provoquant au sein de l’OCDE des pertes de pouvoir d’achat qui ne sont qu’en partie compensées par des prestations sociales ou des aides publiques. Si les salaires suivent les prix à la consommation, une dégradation du taux de marge des entreprises est inévitable en l’absence de gains de productivité. Les entreprises peuvent répercuter l’ensemble des majorations de coûts supportées sur leurs prix au risque de lancer une spirale inflationniste, et provoquer, par réduction de la consommation, une baisse de l’activité.

Depuis le début de l’année, que ce soit en Europe ou aux États-Unis, les salariés ne sont pas protégés des effets de l’inflation. Les salaires nominaux y progressent moins vite que les prix de consommation. En ce début de deuxième trimestre, l’écart atteint près de quatre points entre taux d’inflation et taux de croissance des salaires nominaux. En France, du fait d’une inflation plus mesurée, l’écart y est plus faible, de l’ordre de deux points.

Si le salaire réel calculé avec le prix du PIB augmente moins vite que la productivité du travail, le partage des revenus de l’entreprise se déforme en faveur des profits et au détriment des salariés. Aux États-Unis, l’écart entre la croissance du prix de consommation et la croissance du PIB est de l’ordre des gains de productivité. Dans la zone euro, et à un moindre degré en France, l’écart entre la croissance du prix de consommation et la croissance du PIB est supérieur aux gains de productivité. De ce fait, dans la zone euro, il est impossible de protéger le pouvoir d’achat des salariés sans détériorer les résultats des entreprises à la différence des États-Unis.

Cette différence s’explique par le fait que l’Europe importe son pétrole et son gaz quand, aux États-Unis, ces derniers sont des produits domestiques. La balance énergétique aux États-Unis est positive, celle de la zone euro étant déficitaire de 3 % du PIB. Par ailleurs, les gains de productivité sont supérieurs outre-Atlantique.

La fin du dollar a-t-elle sonné ?

Depuis les années 1960, nombreux sont ceux qui ont annoncé la fin du dollar comme monnaie centrale du système monétaire international. L’arrêt de la convertibilité en or, les changes flottants, la crise de 2008 ont été autant d’évènements censés sonner le glas de la devise américaine. Or, celle-ci demeure la première devise pour les échanges extérieurs et, de loin, la première monnaie de réserve. La montée en puissance de la Chine induisant une fragmentation du monde, les déficits publics croissants des États-Unis, la contestation de la règle de l’extraterritorialité sont autant d’éléments qui sont mis en avant pour mettre un terme au droit de seigneuriage monétaire qu’impose de fait les Etats-Unis depuis la fin de la Seconde Guerre mondiale au reste du monde.

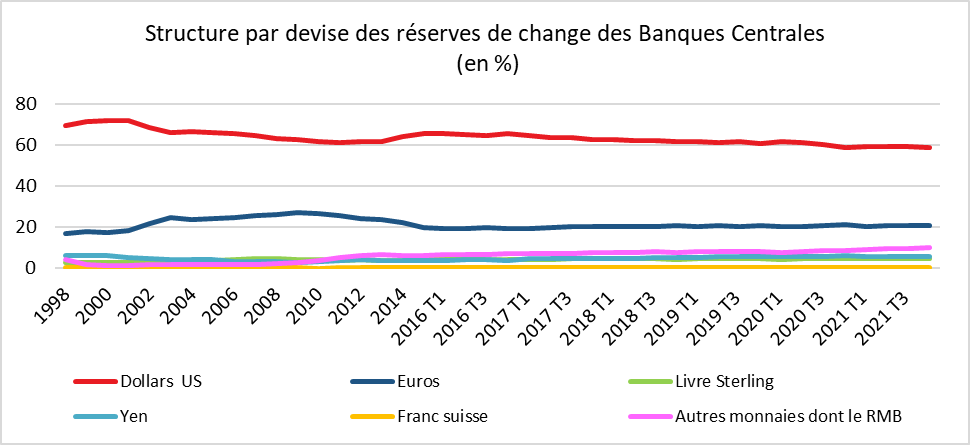

Le dollar reste de loin le pilier du système monétaire international en étant la principale monnaie d’échanges et de réserves. Grâce à la profondeur du marché financier américain, du volume des actifs cotés aux États-Unis, le dollar reste incontournable.

Même si un léger effritement est constaté, la monnaie américaine représente 59 % des réserves de change. Le RMB, la monnaie chinoise, joue en la matière un rôle marginal avec 2,79 % des réserves de change (2021). Cette situation est paradoxale pour un pays qui est depuis plusieurs années la première puissance commerciale mondiale et dont le PIB est le deuxième au monde. Elle s’explique par la faiblesse de la sphère financière chinoise, par l’absence de transparence et par le caractère non démocratique du régime. Le dollar peut s’appuyer sur la puissance tant militaire, économique que démocratique des États-Unis.

Avec la multiplication des sanctions infligées par les États-Unis à des pays comme l’Iran ou la Russie, ou à des entreprises au nom de l’extraterritorialité, certains estiment qu’il faut se prémunir de ces risques en ne recourant plus aux dollars. Pour certains gouvernements, le gel des réserves de change de la Russie évalués à 500 milliards de dollars, et l’interdiction du recours au système d’information interbancaire Swift seraient des arguments pour sortir de la zone dollar.

Le rejet du dollar ne se traduit pas dans les faits. Au contraire, en période crise, la monnaie américaine joue un rôle de valeur refuge. Que ce soit lors de la crise des subprimes en 2008/2009, durant celle des dettes souveraines en 2011/2012 ou depuis le début de l’épidémie de covid, le dollar s’apprécie prouvant que les investisseurs placent leurs capitaux dans cette devise. La guerre en Ukraine s’est accompagnée d’une hausse des entrées de capitaux aux États-Unis.

Le dollar reste incontournable car il n’y a pas d’alternative. Les États-Unis demeurent de loin la première puissance militaire. Ils disposent d’alliés fiables leur permettant de mettre en œuvre des sanctions globales à l’encontre des États qui constituent un danger. Les États-Unis ont été notamment suivis par l’Europe, le Japon et la Corée du Sud pour les sanctions contre la Russie. Peu de pays souhaitent placer leurs réserves de change en RMB par crainte qu’un conflit avec les États-Unis provoque leur blocage. L’euro qui constitue la deuxième monnaie de réserve ne peut pas ravir la place de numéro un au dollar en raison de l’absence d’unité politique de la zone euro. Les actifs alternatifs (or, cryptomonnaies) sont de trop petite taille pour être des substituts au dollar. Les réserves mondiales de dollar représentent plus de 7 000 milliards de dollars quand la capitalisation de l’or s’élève à 2 000 milliards et celle des cryptoactifs à 1 800. Les cryptoactifs connaissent des fluctuations de grande ampleur de nature spéculative ce qui les empêchent de jouer un rôle monétaire réel. Les cryptomonnaies publiques que plusieurs États dont la Chine préparent, seront des substituts aux billets de banque, facilitant les transactions commerciales de faible taille, mais ne pourront pas, dans un premier temps du moins, se substituer aux monnaies de réserve.