Le Coin de l’Economie – Donald Trump – finances – Europe – émissions de gaz à effet de serre

Election de Donald Trump : un risque de crise financière en Europe ?

La mise en œuvre du programme de Donald Trump pourrait avoir des répercussions importantes sur la situation économique et financière de l’Union européenne.

Donald Trump a prévu une forte augmentation des droits de douane, non seulement sur les produits importés de Chine, mais aussi sur l’ensemble des biens importés. Les droits de douane pourraient atteindre 60 % pour les produits chinois, 100 % pour certains produits mexicains et 20 % pour les produits européens. Cette politique pourrait mettre fin à l’accord de libre-échange avec le Canada et le Mexique, ainsi qu’aux accords commerciaux avec l’Europe. Les États-Unis pourraient potentiellement être poursuivis par l’Organisation mondiale du commerce (OMC) pour non-respect des traités commerciaux. La hausse des droits de douane entraînerait un renchérissement des importations aux États-Unis, conduisant à une augmentation des prix, notamment pour les produits industriels.

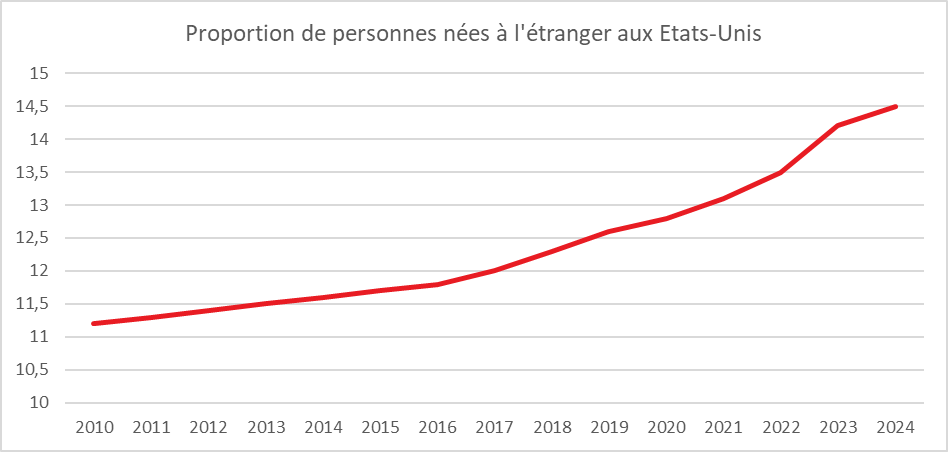

Le nouveau président a également prévu de réduire l’immigration et même de « déporter » les immigrés en situation illégale. Cette politique entraînerait une baisse de la croissance de la population active. Ces dernières années, les immigrés, qu’ils soient légaux ou illégaux, ont largement contribué à l’augmentation de la population active. De 2010 à 2023, la proportion d’Américains nés à l’étranger est passée de 11,3 % à 14,5 %.

Cercle de l’Epargne – données LSEG – Datastream

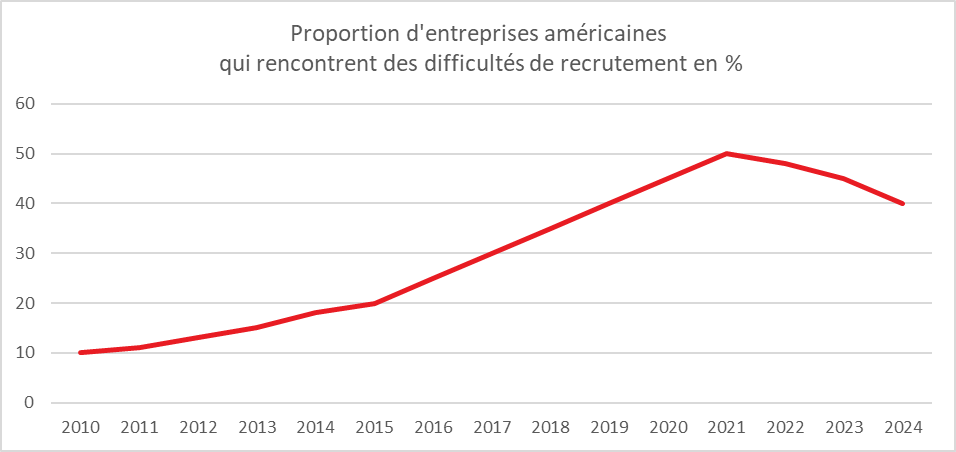

La diminution de l’immigration intervient dans un contexte de marché du travail tendu, où 40 % des entreprises éprouvent des difficultés de recrutement. La légère hausse du chômage observée ces derniers mois est principalement due au retour sur le marché de personnes qui avaient cessé de chercher un emploi depuis la crise sanitaire.

Cercle de l’Epargne – données LSEG – Datastream

Une moindre progression de la population active amplifiera les hausses de salaires, ce qui contribuera à l’inflation.

Le durcissement des politiques commerciale et migratoire pourrait générer un surcroît d’inflation pouvant atteindre jusqu’à 4 points. Cette accélération de la hausse des prix pourrait conduire la Réserve fédérale à interrompre son programme de baisse des taux directeurs, voire à les augmenter. Même en l’absence de réaction de la part de la Réserve fédérale, la hausse des prix entraînera une forte augmentation des taux d’intérêt à long terme aux États-Unis, d’autant plus que le déficit public devrait rester élevé, Donald Trump ayant promis des exonérations fiscales importantes.

Selon l’économiste Patrick Artus, une hausse de 100 points de base du taux d’intérêt à 10 ans aux États-Unis est envisageable. Par effet de contagion, cette augmentation se répercutera sur les taux européens. La hausse pourrait atteindre 76 points de base pour les taux à 10 ans, portant le taux allemand à 3 %, celui de la France et de l’Espagne à 3,8 %, et celui de l’Italie à 4,3 %. Les taux dépasseront ainsi largement les taux de croissance à long terme en France et en Italie. Compte tenu des niveaux d’endettement public de ces deux pays, une telle hausse des taux constitue une mauvaise nouvelle. Elle augmentera le coût du service de la dette, rendant l’assainissement des finances publiques encore plus complexe. Des tensions financières pourraient alors apparaître, non seulement en Europe mais aussi dans le reste du monde, de nombreux pays émergents et en développement étant endettés en dollars et dépendants des taux américains.

Etats-Unis, zone euro : une affaire de partage des revenus ?

Le partage des revenus s’effectue différemment de part et d’autre de l’Atlantique. Bien qu’il semble plus favorable aux ménages en Europe qu’aux États-Unis, ses effets sur la croissance sont moins positifs. Comment expliquer cette situation a priori paradoxale ?

En zone euro, le partage des revenus est davantage orienté en faveur des ménages qu’aux États-Unis. De 2002 à 2023, les salaires réels ont progressé de 9 % en zone euro, tandis que la productivité par tête a augmenté de 10 %. Aux États-Unis, ces chiffres s’élèvent respectivement à 20 % et 42 %. Par conséquent, le partage des revenus entre salaires et profits est resté stable dans la zone euro, alors qu’il s’est nettement déformé aux États-Unis.

En théorie, cette configuration aurait dû favoriser une demande plus soutenue des ménages en Europe. Pourtant, de 2002 à 2023, la consommation a augmenté de 70 % aux États-Unis, contre seulement 20 % en zone euro. Cette différence s’explique par des gains de productivité plus importants outre-Atlantique. De plus, le taux d’épargne a diminué ces dernières années aux États-Unis, alors qu’il est resté élevé en zone euro. En 2024, le taux d’épargne européen est deux points au-dessus de son niveau de 2019 (avant la crise sanitaire), alors qu’il est deux points en dessous aux États-Unis. Les ménages américains semblent plus confiants dans l’avenir que leurs homologues européens.

La forte profitabilité des entreprises américaines permet un niveau élevé d’investissement. En 2023, les dépenses d’investissement en technologie de l’information et de la communication représentaient 3,5 % du PIB aux États-Unis, contre 2,5 % en zone euro. Pour les dépenses de recherche et développement, les ratios respectifs sont de 2,8 % aux États-Unis et de 1,5 % en zone euro. Ces niveaux plus élevés d’investissement dans les nouvelles technologies et en R&D aux États-Unis expliquent la croissance plus rapide de la productivité du travail. Par conséquent, la croissance potentielle est plus forte aux États-Unis qu’en zone euro. Entre 2002 et 2024, le PIB a augmenté de 63 % aux États-Unis contre 30 % en zone euro, un écart qui s’est accru considérablement à partir de 2015.

Le modèle américain repose sur un effort soutenu d’investissement de la part des entreprises. Cependant, depuis quelques années, celles-ci privilégient les placements financiers ou les rachats d’actions au détriment de l’investissement productif. Bien que le taux d’investissement soit resté stable au cours de la dernière décennie, cela n’a pas encore affecté les dépenses en nouvelles technologies, permettant des gains de productivité toujours élevés, alors que ceux-ci se sont quasiment évanouis en Europe.

Ainsi, bien que le partage des revenus soit plus égalitaire en Europe, la faible progression des revenus liée à une productivité insuffisante pèse sur la croissance. Les ménages américains, quant à eux, bénéficient de la répartition des revenus, moins favorable en apparence qu’en Europe, grâce à la forte progression des salaires. Aux États-Unis, les agents économiques privilégient les profits et la consommation, tandis qu’en Europe, l’épargne en produits de taux est préférée. Cette différence se reflète dans les évolutions divergentes des indices boursiers : de 2002 à 2024, l’indice S&P 500 américain a été multiplié par 5, tandis que l’Euro Stoxx 50 n’a enregistré qu’une hausse de 30 %.

Emissions de gaz à effet de serre, le compte n’y est pas

L’étude publiée le 13 novembre 2024 par les scientifiques du Global Carbon Project (GCP) souligne que le respect de la trajectoire climatique fixée lors de la COP 21 à Paris semble de plus en plus improbable.

En 2024, les émissions mondiales de CO₂ issues des combustibles fossiles ont atteint 41,2 milliards de tonnes, soit une hausse de 0,8 % par rapport à 2023. Cette augmentation équivaut à 330 millions de tonnes supplémentaires de CO₂ dans l’atmosphère. Dans le détail, les émissions issues des différents combustibles fossiles devraient toutes augmenter : gaz (+2,4 %), pétrole (+0,9 %) et charbon (+0,2 %). Les émissions de la Chine ont augmenté de 0,2 %, représentant 32 % des émissions mondiales. Celles de l’Inde ont connu une hausse significative de 4,6 %, portant sa contribution à 8 % des émissions globales. Aux États-Unis et en Europe, les émissions ont diminué de 0,6 % et 3,8 % respectivement, grâce à une réduction de l’utilisation du charbon. En France, les émissions de dioxyde de carbone (CO₂) ont également baissé en 2024, s’établissant à environ 300 millions de tonnes de CO₂, soit une réduction de 2 % par rapport à l’année précédente. Cette baisse est principalement attribuée à la transition vers les énergies renouvelables, à une amélioration de l’efficacité énergétique, et à une réduction des émissions industrielles et du transport. Malgré ces progrès, les experts soulignent que des efforts supplémentaires sont nécessaires pour atteindre les objectifs climatiques de l’Accord de Paris, notamment en matière de réduction des émissions de gaz à effet de serre.

Parallèlement, les émissions de méthane, qui contribuent également à l’effet de serre, ont atteint un sommet historique, avec une concentration atmosphérique de 1 931 parties par milliard en janvier 2024, un niveau inédit depuis 800 000 ans. L’agriculture constitue la principale source de méthane, la gestion des troupeaux représentant 40 % des émissions anthropiques de CH₄. L’exploitation pétrolière et gazière contribue à hauteur de 36 %, et la gestion des déchets à 17 %.

Les émissions de protoxyde d’azote (N₂O) sont également en forte hausse, avec une augmentation de 40 % au cours des quatre dernières décennies, dépassant les prévisions initiales. Ce gaz possède un pouvoir de réchauffement global 300 fois supérieur à celui du CO₂, ce qui en fait un contributeur significatif au changement climatique.

En 2023, les puits de carbone terrestres, comme les forêts et les sols, ont vu leur capacité d’absorption de CO₂ diminuer, passant de 2,6 milliards de tonnes à un niveau entre 1,5 et 2,6 milliards de tonnes, le niveau le plus bas depuis 2003. Cette baisse est principalement due aux incendies de forêt et aux sécheresses prolongées.

Depuis 2023, l’Agence internationale de l’énergie (AIE) estime que le pic mondial de consommation des énergies fossiles (pétrole, gaz et charbon) devrait être atteint « avant 2030 ».

Les projections actuelles du GCP montrent qu’au rythme actuel des émissions, le seuil critique de réchauffement de 1,5 °C pourrait être atteint d’ici six ans, soit vers 2030. Les experts estiment que la probabilité d’un réchauffement supérieur à 1,5 °C par rapport à l’ère préindustrielle dépasse 50 %. Cette estimation, bien que « soumise à de grandes incertitudes », montre clairement que le budget carbone restant — et donc le temps disponible pour atteindre l’objectif de 1,5 °C et éviter les pires conséquences climatiques — est presque épuisé, selon un communiqué du Global Carbon Project.

Pour atteindre ses objectifs climatiques d’ici 2030, la France devra intensifier ses efforts. Conformément aux engagements pris dans le cadre de l’Accord de Paris, elle vise une réduction de 55 % de ses émissions de gaz à effet de serre (GES) par rapport aux niveaux de 1990, avec un objectif de réduire de 40 % les émissions du secteur des transports d’ici 2030. Les émissions de GES devront passer de 300 millions de tonnes de CO₂ en 2024 à 200 millions de tonnes. La part des énergies renouvelables dans la consommation d’électricité devrait atteindre 40 %, contre 25 % actuellement. Les émissions du secteur des transports devront baisser de 28 % par rapport aux niveaux actuels, avec un objectif de passer de 1,5 à 10 millions de véhicules électriques entre 2024 et 2030, ce qui nécessitera l’installation de 500 000 bornes de recharge d’ici 2030, contre 100 000 aujourd’hui. Les investissements nécessaires pour électrifier le parc automobile sont estimés à plus de dix milliards d’euros par an.

Pour respecter l’Accord de Paris, la France devra réduire de 40 % d’ici 2030 les émissions de GES du secteur des bâtiments par rapport au niveau de 1990. La rénovation de 700 000 logements par an, soit plus de 5 millions de logements d’ici 2030, sera nécessaire. La rénovation d’un logement coûte en moyenne 20 000 euros, ce qui représente un investissement total de 50 milliards d’euros sur six ans. Ces efforts permettraient de réduire les émissions du secteur de 20 à 30 millions de tonnes de CO₂ d’ici 2030.

L’industrie française est également appelée à diminuer ses émissions de 35 %. Actuellement responsable de l’émission de 80 millions de tonnes de CO₂, cette réduction passera par le développement de technologies telles que l’hydrogène vert et le captage de carbone.

Enfin, une diminution de 20 % des émissions de méthane et de protoxyde d’azote est également prévue d’ici 2030, avec une réduction de 14 millions de tonnes de CO₂ dans le secteur agricole, impliquant une optimisation de la gestion des troupeaux et des pratiques agricoles. Dans le secteur des déchets, des installations de captage du méthane devront être mises en place. La France devra également renforcer ses puits de carbone, notamment en augmentant la superficie de ses forêts, qui captent actuellement 30 millions de tonnes de CO₂ ; on vise 10 millions de tonnes supplémentaires d’ici 2030. Pour atteindre ces objectifs d’ici 2030, la France devra investir 100 milliards d’euros supplémentaires par an jusqu’à la fin de la décennie. Les réductions devront toucher chaque secteur économique pour diminuer de 80 millions de tonnes de CO₂ les émissions globales, progressant ainsi vers la neutralité carbone d’ici 2050.

Face à l’urgence climatique et à la hausse continue des émissions de gaz à effet de serre, les conclusions du Global Carbon Project rappellent l’impérieuse nécessité d’accélérer la réalisation des investissements nécessaires. Si la France, comme de nombreux pays, a pris des engagements ambitieux, il est clair que le chemin vers la neutralité carbone reste semé de défis économiques, technologiques et sociaux à elever. Réduire de manière significative les émissions et renforcer les puits de carbone demandera non seulement des investissements considérables, mais également une mobilisation collective sans précédent. L’atteinte des objectifs climatiques ne dépend plus uniquement des décisions gouvernementales, mais de chaque secteur de l’économie et, plus largement, de chaque citoyen. La transition énergétique contraint à repenser le modèle de croissance et à encourager l’innovation.