Le Coin de l’Economie – Donald Trump – vieillissement – éducation

Le modèle social français face au big bang du vieillissement

Le nombre de retraités passera de 17 à 23 millions, en France, d’ici le milieu du siècle. D’ici 2040, la proportion des 65 ans ou plus, portée essentiellement par la hausse des 75 ans ou plus, passera, selon l’INSEE, de 21 à 26 %. Par le simple effet démographique, les dépenses de santé et de retraite augmenteront de manière rapide dans les prochaines années mettant sous tension le système social de la France. Faudra-t-il imposer des charges supplémentaires aux actifs ou réduire les prestations pour les retraités ? Quoi qu’il en soit, le système de protection sociale est amenée à évoluer avec, à la clef, de possibles réactions hostiles de la population.

La difficile maîtrise des dépenses de retraite

La hausse du nombre de retraités par actif va se poursuivre jusqu’au milieu du siècle. La dénatalité actuelle pourrait même allonger la période de transition délicate marquée par une augmentation rapide des retraités et une diminution du nombre d’actifs. Le ratio entre les premiers et les seconds passera 0,57 à 0,68, de 2023 à 2050 (données INSEE – COR). Pour atténuer les effets financiers de la dégradation de ce ratio, les pouvoirs publics comptent sur une amélioration sensible du taux d’emploi entre 60 et 64 ans. Il est censé atteindre 65 % en 2030 contre 36,2 % en 2022. Par rapport à ses partenaires européens, la France dispose des marges de manœuvre en la matière. Le report de l’âge légal de 62 à 64 ans et l’accélération du passage à 43 ans de la durée de cotisation devraient générer un effet horizon. En Allemagne, l’âge effectif de sortie du marché du travail est de 63,6 ans, de 64,5 ans aux Pays-Bas et de 61,2 ans en Belgique (source OCDE – panorama pensions données 2022). Le taux d’emploi des 65/69 ans est de 20 % en Allemagne et n’augmente que faiblement depuis 2018 (+0,5 point).

La hausse continue du nombre de retraités par rapport aux actifs entraînerait donc, sans modification du système de retraite, une hausse continuelle du montant des dépenses de retraite ou un accroissement des charges sur les seconds. En 2022, les retraites constituent le premier pôle de dépenses au sein du système de protection sociale (340 milliards d’euros soit 40 % des prestations sociales).

Pour éviter un transfert sur les actifs, les pouvoirs publics ont, ces dernières années, au-delà de jouer sur l’âge de départ à la retraite, décidé de déconnecter l’évolution des pensions des salaires et donc des gains de productivité. Le problème est que ces derniers sont de évanescents. Depuis 2019, la productivité par tête s’est contractée de 5 % en France. Depuis 2002, elle n’a augmenté que de 11 % (chiffres INSEE).

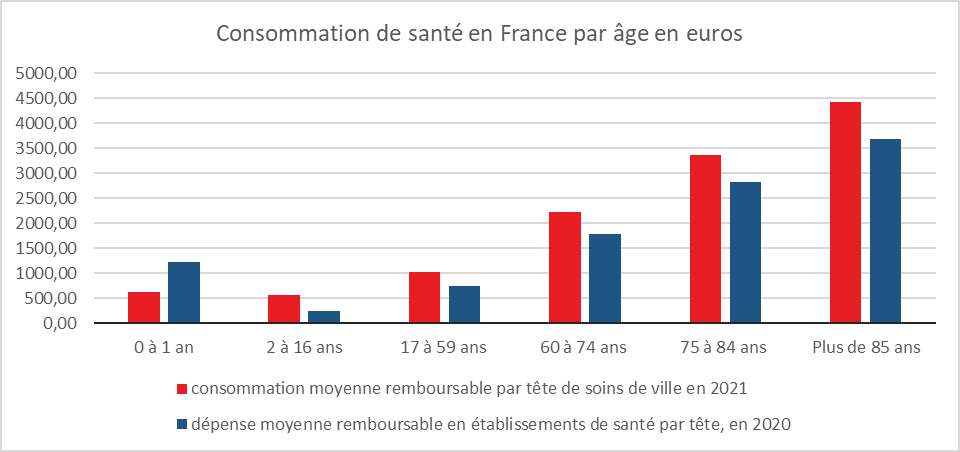

La hausse incontournable des dépenses de santé

Les dépenses de santé s’élèvent à 12 % du PIB (314 milliards d’euros) et ont tendance à augmenter plus vite que le PIB. Leur progression sera d’autant plus rapide que la proportion des plus de 75 ans sera importante. En 2050, ces derniers représenteront 16 % de la population totale, contre 9 % actuellement. Au total, a milieu du siècle, plus de 30 % de la population aura plus de 60 ans.

Cercle de l’Épargne – données CNAM

Le doublement des dépenses de dépendance

En 2021, selon la DREES, le service statistique du Ministère de la Santé, près de 2 millions de personnes âgées de 60 ans ou plus déclaraient être limitées dans les activités de la vie quotidienne (11 % de la population concernée) et 1,3 million étaient bénéficiaires de l’Allocation personnalisée d’autonomie (APA), soit 7,5 % de la population concernée. En lien avec le vieillissement global de la population, le nombre de personnes dépendantes est amené à progresser et, avec lui, celui des bénéficiaires. La DREES prévoit une hausse de plus de 350 000 du nombre des bénéficiaires de l’APA d’ici à 2040, soit une augmentation de 29 % par rapport à 2020.

Les dépenses liées à la perte d’autonomie ne peuvent que progresser : adaptation des logements, construction de nouveaux EHPAD, emplois d’aides à la personne, médecins, aides-soignants, infirmiers, etc. L’APA qui ne couvre qu’une partie de ces postes de dépenses pourrait voir son montant doubler entre 2020 et 2040 pour atteindre au minimum 12,5 milliards d’euros.

Des autres postes budgétaires en forte hausse

Le gouvernement doit faire face à des besoins en forte croissance que ce soit en matière d’éducation, de sécurité, de justice et de défense. Ils sont évalués à plus d’un point de PIB d’ici 2030.

Quelles solutions ?

Faute de croissance, faute de gains de productivité, les pouvoirs publics sont confrontés à la quadrature du Cercle. Toutes les solutions sont imparfaites et bien souvent impopulaires.

Le recours aux prélèvements obligatoires tend à devenir de plus en plus difficile au vu des réactions des différentes professions et des ménages. La France a un record avec un taux de plus de 45 % du PIB, en Europe.

Le maintien d’une politique budgétaire laxiste avec un déficit public croissant est évidemment la politique, dans un premier temps, la plus indolore. Or, avec une dette publique de 3 300 milliards d’euros, les marges de manœuvres de la France se rétrécissent d’année en année. Le service de la dette ne peut qu’augmenter avec à la hausse des taux d’intérêt. Le gouvernement a pris l’engagement de diminuer le déficit public à 3 % du PIB d’ici 2027. Un déficit élevé de la France met en danger la monnaie commune et donc la cohésion de l’Union européenne. Un départ de la France de celle-ci rajouterait au problème du vieillissement, de nouveaux, bien plus graves. Le pays serait confronté à un risque de change avec des difficultés pour payer ses importations et plus globalement à un risque de banqueroute.

Afin d’éviter de telles dérives, la voie de la réalisation d’économies s’impose mais n’est pas la plus facile. Quelles sont les pistes imaginables ? Le système social pourrait devenir moins assurantiel et plus axé sur la solidarité. Les prestations sociales pourraient être conditionnées à un niveau de revenus contraignant les assurés aux revenus moyens et élevés à s’assurer par eux même ou via leur entreprise. Les système publics n’assureraient plus qu’un plancher de revenus. Au niveau de la santé, une augmentation du reste à charge qui est, en France, le plus faible de l’OCDE est sans nul doute incontournable comme en témoigne la décision de relever à un euro la franchise sur les médicaments. Les pouvoirs publics pourraient être amenés à ne plus indexer les pensions sur l’inflation, ce qui devrait inciter les actifs à souscrire des suppléments de retraite par capitalisation. Ces réformes ont en commun d’être impopulaires d’autant plus qu’elles toucheraient les classes moyennes. Il n’y a, en la matière, aucun consensus ce qui incite les pouvoirs publics à gagner du temps en reportant dans le temps les mesures impopulaires. Le report de 62 à 64 ans de l’âge de départ à la retraite a souligné les résistances existant au sein de la population même si, selon l’enquête 2023 AG2R LA MONDIALE/AMPHITÉA/ CERCLE DE L’ÉPARGNE, une large majorité de Français est convaincue que dans les prochaines années, l’âge légal sera reporté au-delà de 64 voire de 65 ans.

Inégalités et système éducatif

Un système éducatif a comme objectifs de contribuer à l’épanouissement des jeunes, à leur formation en vue de leur carrière professionnelle ainsi qu’à leur ascension sociale. Depuis le XIXe siècle, l’éducation a réussi à réduire de nombreuses inégalités et la première d’entre elle, celle qui concernait les hommes et les femmes. Depuis une dizaine d’années, au sein de l’OCDE, l’ascenseur social semble être en panne ou du moins est moins efficace. Cette situation serait en partie imputable à la dégradation des systèmes éducatifs et à leur caractère moins égalitaire.

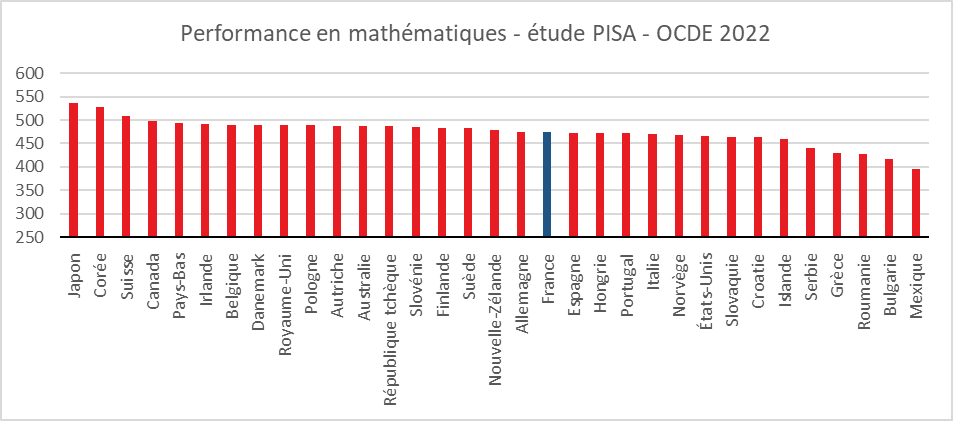

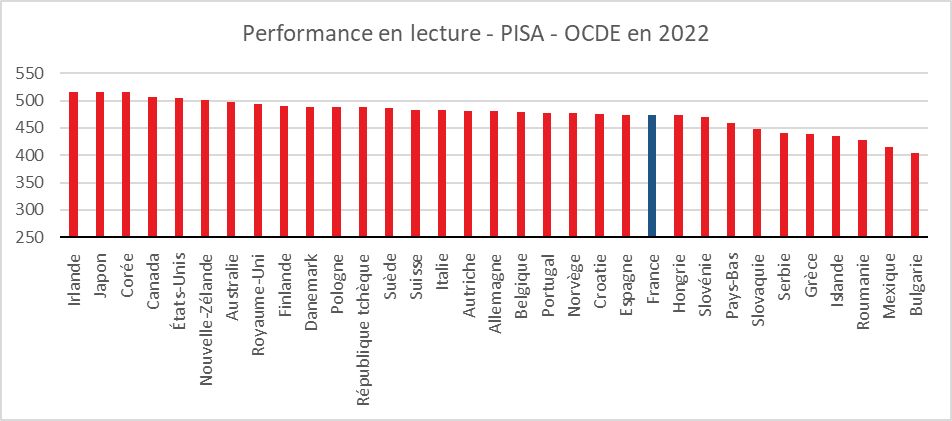

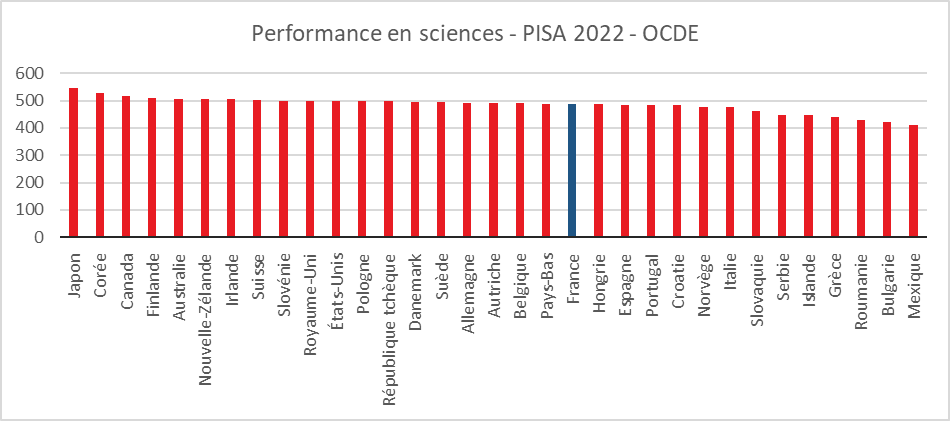

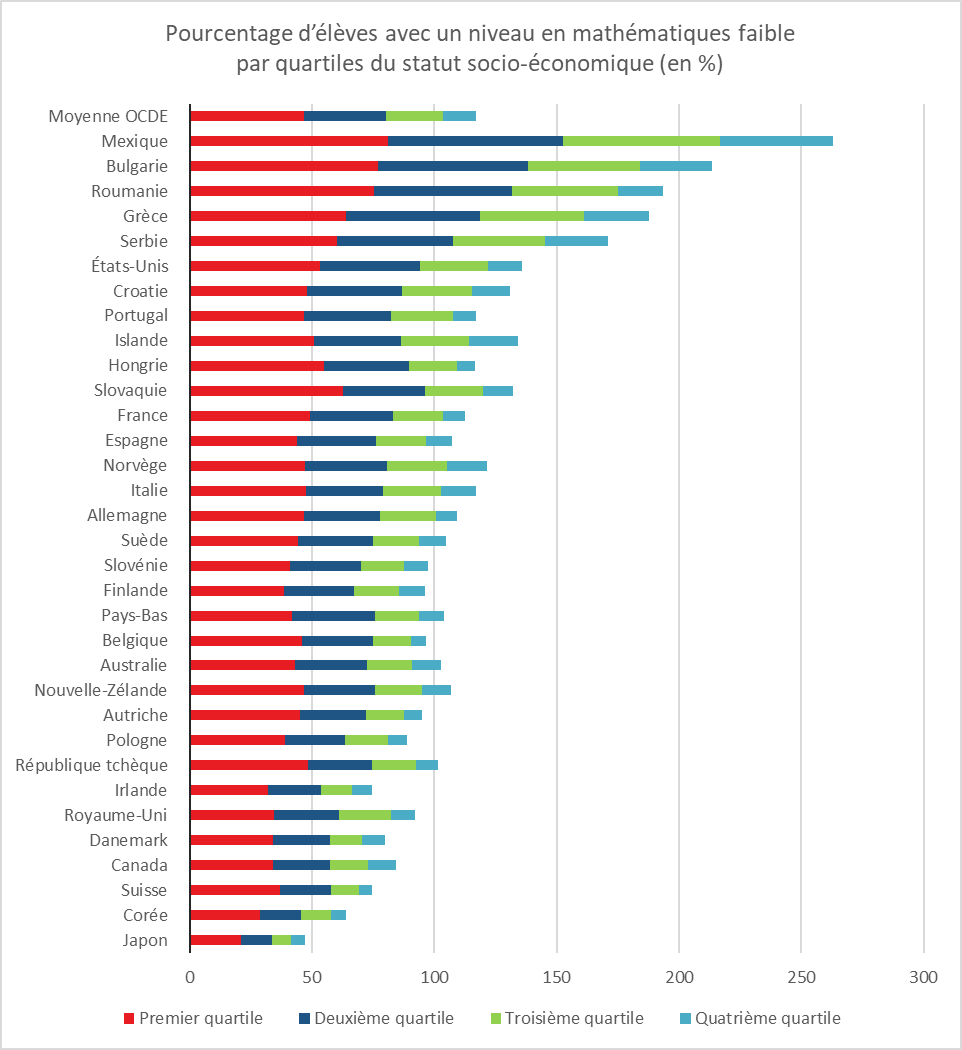

Les dernières enquêtes de l’OCDE sur le niveau des élèves (enquêtes PISA – 2022) ont confirmé le mauvais classement de la France qui se situe dans la moyenne basse au sein de l’OCDE que ce soit en mathématiques, en sciences ou en lecture.

Dans tous les pays de l’OCDE, il y a une corrélation entre le niveau des élèves et le niveau de revenus des parents. Cette corrélation est plus marquée pour les mathématiques que pour la lecture ou les sciences. Elle varie fortement d’un pays à un autre. La France figure parmi les pays où le niveau en mathématiques des élèves dépend de leur origine sociale. 49 % des enfants issus du premier quartile du statut socio-économique ont un niveau faible en mathématiques, contre une moyenne au sein de l’OCDE de 47 %. Ce ratio est de 21 % au Japon, de 34 % au Canada et de 35 % au Royaume-Uni. À l’opposé, 9 % des élèves du dernier quartile ont un niveau faible en mathématiques en France contre une moyenne de 13 % au sein de l’OCDE. Ce ratio est de 6 % au Japon, de 14 % en Italie et de 8,4 % en Allemagne.

Le système éducatif français se classe parmi les derniers pour le niveau en mathématiques des enfants issus des milieux défavorisés. Il est loin derrière les pays d’Europe du Nord, du Royaume-Uni et de la Grèce.

Au Japon, en Corée du Sud, en Suisse, au Canada, au Danemark, au Royaume-Uni, en Irlande, en Pologne et en Finlande, l’appartenance à un statut socio-économique défavorisé n’expose pas à un niveau mathématiques faible.

Cercle de l’’pargne – données OCDE

Lecture : 47 % des élèves issus du premier quartile de revenus ont au sein de l’OCDE un niveau faible en mathématiques

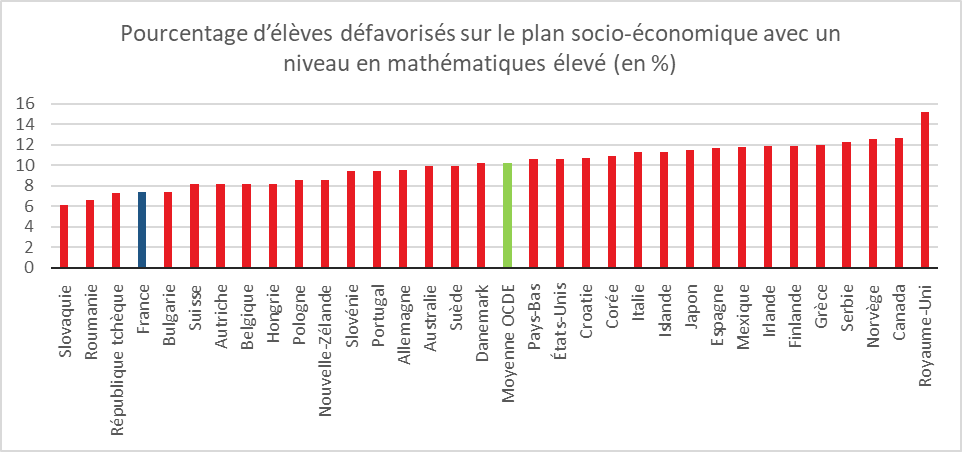

En Slovaquie, en Roumanie ou en France, les élèves d’origine modestes sont peu enclins à avoir un niveau élevé en mathématiques, contrairement à ceux qui résident au Royaume-Uni, au Canada ou en Norvège.

Au Japon, au Canada, au Royaume-Uni, en Irlande, en Finlande ou en Norvège, le système éducatif réduit les inégalités sociales. À l’inverse la République tchèque, la France, la Slovaquie, la Roumanie, la Bulgarie figurent parmi les pays où le système éducatif accroît les inégalités sociales.

L’élection de Donald Trump, un choc économique et militaire pour l’Europe !

L’Union européenne a été, par son positionnement géographique et par sa dépendance aux hydrocarbures importés, la zone économique la plus touchée par la guerre en Ukraine. Face à la vague inflationniste, la Banque centrale européenne a été contrainte d’opérer dix relèvements successifs de ses taux directeurs qui ont contribué à un ralentissement de la croissance. Celui-ci a été accentué, également par les tensions commerciales avec la Chine. L’Europe pourrait être à nouveau aux premières loges en cas de changement de politique extérieure des États-Unis. Celle-ci pourrait être provoquée par l’élection, au mois de novembre prochain, de Donald Trump.

Les enquêtes d’opinion, menées au mois de janvier, donnent Donald Trump gagnant contre Joe Biden avec une avance de 2 à 4 points. Le programme de Donald Trump s’il venait à être appliqué à la lettre, aurait des incidences importantes pour les Européens. Il comporte une mesure d’augmentation des droits de douane d’au moins 10 % sur toutes les importations européennes. Cette mesure ralentirait la croissance en Europe comme aux États-Unis. Elle aurait, pour ces derniers, un fort effet inflationniste. Donald Trump entend sortir les États-Unis de l’Organisation Mondiale du Commerce ce qui pourrait se traduire par la fin du système qui a prévalu depuis la fin de la Seconde Guerre mondiale (accords Gatt, etc.). Le candidat a, par ailleurs, annoncé son intention de sortir une nouvelle fois des Accords de Paris, ce qui pourrait aboutir à d’importantes tensions commerciales entre ceux qui l’appliquent et les autres ; notamment autour de la question de la taxe carbone.

Au-delà de l’économie, Donald Trump a promis un désengagement des États-Unis de la défense européenne avec une éventuelle sortie de l’OTAN. Il a ainsi mentionné qu’il arrêterait de soutenir l’Ukraine. La mise en œuvre de ces promesses de campagne contraindrait l’Europe à se réorganiser. L’Union européenne sera-t-elle, alors, en capacité de compenser la défection américaine auprès de l’Ukraine ? En l’état, que ce tant pour la fournitures du matériel que pour les munitions, les moyens européens sont limités. Il faudrait multiplier par deux ou trois l’effort en faveur de l’Ukraine. Or, l’Union européenne s’est engagée dans un processus de réduction des déficits publics, ceux-ci s’étant élevés à 3 % du PIB en 2023. Cet diminution des déficits intervient au moment où les États européens sont confrontés au vieillissement de leur population induisant un accroissement des dépenses en matière de retraite, de santé et de dépendance. Après la chute de l’URSS, en 1991, tous les États européens ont fortement réduits leurs dépenses militaires qui représentent 1,7 point de PIB, contre 3,5 points de PIB aux États-Unis. Seule la Grèce consacre plus de trois points de PIB à la défense, en lien avec la persistance des tensions avec la Turquie.

Depuis 2016 et surtout depuis 2022, les États européens ont décidé d’augmenter leurs dépenses militaires mais elles restent nettement en-deçà des États-Unis. Elles s’élevaient, en 2022, à 1,9 % du PIB en France, à 1,7 % en Italie, à 1,5 % en Espagne et à 1,4 % en Allemagne.

Une sortie de l’OTAN des États-Unis obligerait les Européens à prendre à leurs charges des dépenses aujourd’hui mutualisées (communication, recherche, transports, etc.). Elle poserait le problème de la dissuasion nucléaire dont seraient exclus les pays non dotés de la bombe atomique (la totalité des membres à l’exception de la France et du Royaume-Uni). L’instauration d’une dissuasion européenne suppose l’établissement d’une doctrine d’emploi et une répartition des charges. Le départ des États-Unis obligera les États européens à accroître leurs effectifs militaires et de revoir leur politique d’équipement. Ce départ s’accompagnant de la fin de l’aide à l’Ukraine pourrait amener à la défaite de cette dernière ou à l’engagement d’une négociation difficile avec la Russie. Elle placera de facto les pays de l’Est de l’Union européenne en première ligne face à cette dernière. Ils seront contraints soit d’augmenter leur effort de défense, soit de se rapprocher de la Russie avec comme menace un risque d’éclatement de l’Union européenne. La Hongrie traduit bien l’existence de forces centrifuges même si cet Etat reste dépendant des aides européennes.

Ce scénario catastrophe n’est pas pour le moment anticipé par les investisseurs qui n’imaginent pas la survenue d’une grave crise économique et géopolitique en Europe dans les prochains mois. L’idée que Donald Trump ne puisse pas se présenter ou qu’il puisse être battu prédominent à moins que ce soit celle qu’il ne puisse pas réellement appliquer son programme. Il n’en demeure pas moins que l’Europe pourrait rapidement contrainte d’arbitrer parmi ses priorité d’ici le printemps 2025.

États-Unis, zone euro, et si on refaisait le match ?

La zone euro a enregistré une croissance de 0,5 % quand celle des États-Unis a atteint 2,6 %. Cette différence n’est qu’une confirmation de la divergence des deux grandes zones occidentales depuis le début du siècle. En 2023, des facteurs d’ordre conjoncturel, comme l’augmentation des dépenses publiques et la baisse du taux d’épargne aux États-Unis sont venus s’ajouter à des facteurs structurels tels que les flux de capitaux, la recherche et développement, l’immigration et la confiance dans l’avenir. Les États-Unis bénéficient, par ailleurs, d’un avantage certain en matière énergétique en étant exportateurs net d’hydrocarbures quand les Européens sont dépendants du prix de ces derniers.

Les États-Unis ont connu malgré la hausse des taux directeurs (qui ont dépassé 5 % en 2023) une croissance de nature keynésienne grâce à une progression des dépenses publiques conduisant à un déficit public de plus de 7 % du PIB. L’inflation Réduction Act contribue à la hausse de l’investissement des entreprises sur le territoire américain. La baisse du taux d’épargne des ménages, revenu en-dessous de son niveau d’avant crise sanitaire (9 % du revenu disponible brut), a permis une augmentation sensible de la consommation durant toute l’année 2023 quand en Europe, l’épargne a été privilégiée. Le niveau élevé des créations d’emploi a conduit également à améliorer le revenu des ménages américains. Les salaires ont eu tendance à augmenter plus vite que l’inflation au cours du second semestre 2023.

La croissance américaine est également favorisée par une augmentation de la population quand elle stagne voire décline en Europe. Le taux de fécondité y est légèrement plus élevé, 1,7 aux États-Unis contre 1,5 en zone euro. Par ailleurs, le solde migratoire est plus important chez les premiers que chez la seconde. Il est de 3 pour 1000 aux États-Unis contre 1,5 pour 1000 en Europe. La population active continue à augmenter quand elle décroît au sein de l’Union européenne. Une population en croissance et plus jeune signifie des dépenses de consommation plus dynamiques que celles de pays en déclin démographique.

Les États-Unis ont bénéficié de la hausse des prix des hydrocarbures. Ils sont le premier producteur et exportateur mondial pour le gaz. L’Europe est devenue leur premier client. Si la hausse du pétrole a pénalisé les consommateurs américains, en revanche, le secteur pétrolier a été largement gagnant. Les entreprises européennes, en premier lieu celles appartenant au secteur industriel, ont été particulièrement touchées par la hausse du cours de l’énergie.

Les États-Unis sont moins sensibles que les Européens à la hausse des taux. Les entreprises se financent majoritairement par les marchés de capitaux quand en Europe, le recours au crédit prédomine. De ce fait, sur le « vieux continent », les coûts des entreprises augmentent rapidement en cas de hausse de taux.

Le potentiel économique des États-Unis, le niveau élevé de rémunération de l’épargne et la valeur refuge du dollar favorisent l’entrée de capitaux en provenance du monde entier. Depuis 2016, le solde net des entrées de capitaux est positif aux États-Unis de cinq points de PIB quand il est négatif pour la zone euro. Pour les seuls investissements directs entrants, le solde est, depuis 2017, positif de deux points de PIB aux États-Unis quand il est négatif d’un point pout la zone euro.

L’attractivité économique et financière des États-Unis se matérialise également par la hausse du dollar par rapport à l’euro. Ce dernier a tendance à se déprécier depuis le la crise sanitaire et surtout depuis le début de la guerre en Ukraine.

Les États-Unis ont un positionnement économique plus porteur que les États membres de la zone euro en étant en pointe sur le secteur des technologies de l’information et de la communication. les investissements dans ce secteur représentaient en 2022 près de 6 points de PIB aux États-Unis, contre moins de 3 au sein de la zone euro. En 1999, ces deux grandes zones économiques consacraient la même part de leur PIB (1,5 %) à ce secteur. Plus globalement, les dépenses de recherche et de développement sont, depuis vingt ans, supérieures aux États-Unis, (respectivement 3,5 % du PIB, contre 2 %).