Le Coin de l’Economie – Etats-Unis – Europe – profit – monnaie

Les États-Unis pas encore détrônés !

Au niveau mondial, la productivité par tête a tendance à s’égaliser. Ce phénomène a entraîné un processus de rattrapage au sein des pays émergents depuis une quarantaine d’années. Or, il semble s’être arrêté ou du moins avoir ralenti, en particulier en Chine.

L’écart de productivité entre les États-Unis et la Chine demeure conséquent. En 2023, le rapport est de 1 à 7 (140 000 dollars de valeur ajoutée par actif aux États-Unis, contre 22 000 dollars en Chine). En 2002, le rapport était de 1 à 12. Depuis quelques années, la réduction de l’écart est faible, la productivité par tête en Chine, évoluant, au même rythme qu’aux États-Unis.

La moindre croissance de la productivité de la Chine s’explique par la diminution des entrées de capitaux étrangers, par la faiblesse des dépenses de recherche et développement, par le montant élevé de l’investissement dans la construction et par le vieillissement de la population.

La Chine connaît un vieillissement accéléré de sa population qui diminue depuis deux ans. La proportion de la population âgée de 40 à 60 ans par rapport à celle âgée de 20 à 39 ans est passée de 2002 à 2023 de 65 à 130 %. En règle générale, le vieillissement de la population active s’accompagne d’une moindre progression de la productivité par tête. Les États-Unis connaissent de leur côté un vieillissement bien plus lent et accueillent de nombreux immigrés en âge de travailler.

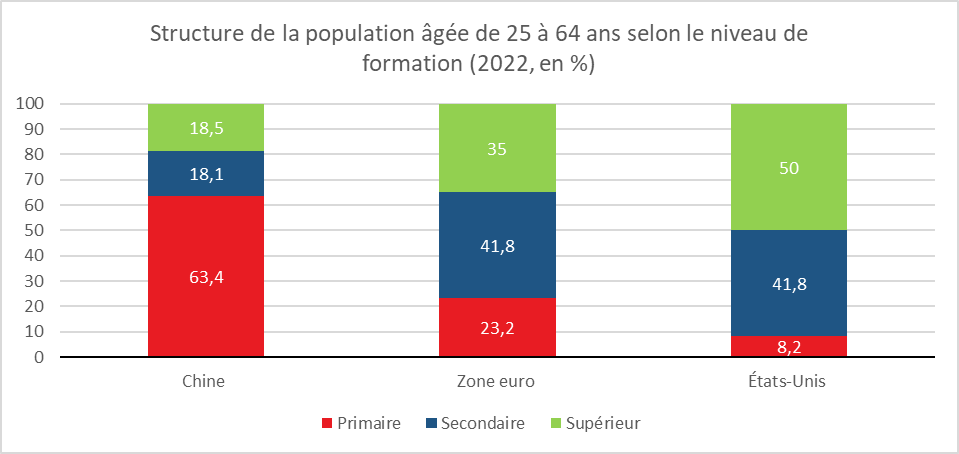

En Chine, la productivité est pénalisée par un manque d’actifs convenablement formés. Aux États-Unis, la moitié de la population active est diplômée de l’enseignement supérieur, contre 35 % en zone euro et 18 % en Chine.

Cercle de l’Épargne – données OCDE – Eurostat

La Chine s’enorgueillit d’un taux d’investissement élevé mais celui-ci est avant tout la conséquence d’une hypertrophie du secteur de la construction. En 2023, le taux d’investissement total s’élevait, à 45 % du PIB en Chine, contre 23 % aux États-Unis et 22 % en zone euro. Mais sans la construction, les taux respectifs étaient de 13 %, 14 % et 11 % du PIB. 70 % de l’investissement en Chine est de l’investissement en construction. Le soutien à ce secteur est à la fois surdimensionné et peu productif. La crise immobilière en cours met en difficulté le secteur financier chinois ce qui pourrait peser sur l’investissement dans les prochaines années. L’investissement hors construction en Chine a déjà chuté de 19 à 13 % du PIB entre 2010 et 2023.

La Chine dépense plus que les États-Unis et l’Europe en matière de Recherche et Développement que les États-Unis mais l’écart n’est pas suffisant pour combler le retard. Ces dépenses étaient de 3,8 % du PIB en 2022, en Chine, contre 3,5 % aux États-Unis et de 2,4 % en zone euro. La Chine a pu compter depuis le milieu des années 1980 sur d’importants flux de capitaux d’origine étrangère qui ont contribué à la hausse de la productivité. Ces flux se tarissent en raison notamment de ses tensions commerciales avec les États-Unis. Les entreprises chinoises ont tendance à investir de plus en plus en-dehors de leur pays pour échapper aux sanctions. Le solde des flux d’investissement direct d’origine étrangère qui représentait dans les années 2010, en moyenne, plus de 200 milliards de dollars, est devenu négatif. Une réduction des flux étrangers de capitaux signifie de moindres transferts de technologies ce qui est négatif pour la productivité.

Le contexte politique est devenu, en Chine, depuis quelques années, moins propice à l’obtention de gains de productivité. Le parti communiste a renforcé son contrôle sur les entreprises et sur leurs dirigeants. Les innovations se diffusent moins rapidement que dans le passé. Les sanctions américaines sont également un frein à la productivité, en particulier pour le secteur de l’information et de la communication.

Pour des économistes comme Patrick Artus, le niveau de la productivité par tête en Chine se stabiliserait dans les prochaines années autour de 18 % du niveau de la productivité par tête aux États-Unis. Cette stabilisation signifie un ralentissement de la croissance et de la progression du niveau de vie des Chinois. L’objectif fixé par la Parti communiste de faire de la Chine la première puissance économique mondiale en 2049 sera, de fait, plus difficile à atteindre.

L’Europe, victime de la faible mobilité des capitaux

La zone euro a une monnaie commune mais son marché financier demeure segmenté. Avec la crise des subprimes de 2008-2009, la mobilité des capitaux entre les pays de la zone euro s’est fortement réduite.

Depuis la crise de 2008-2009 et la crise des dettes souveraines de 2010-2013, les excédents de la balance courante des pays excédentaires comme l’Allemagne ou les Pays-Bas (plus de 5 points de PIB dans les années 2000 et 2010) ne compensent plus les déficits de balance courante des pays déficitaires comme l’Espagne, l’Italie, la France ou le Portugal (plus de 3 % du PIB dans les années 2004/2013). Les excédents sont placés en-dehors de la zone euro, en particulier aux États-Unis ou en Chine (jusque 2019). Les pays de l’Europe du Sud ont entrepris, à partir du milieu des années 2010, la réduction du déficit de leur balance des paiements courants. L’effort a été important pour l’Espagne, le Portugal et l’Italie. La situation de la France a eu tendance à se détériorer mais son déficit était plus faible que celui des autres États d’Europe du Sud. Les balances courantes de l’Italie et de l’Espagne étaient, en 2022, excédentaires de plus de deux points de PIB quand celle de la France était déficitaire de plus d’un point. Ne pouvant compter sur l’épargne extérieure, les États européens déficitaires sont contraints de réduire leur taux d’investissement ou d’accroître l’effort d’épargne nationale au détriment de la consommation. Le taux d’investissement a chuté en Espagne, en Italie et en France de plus de trois points de PIB entre 2008 et 2022. La baisse est forte en France en ce qui concerne la construction de logements neufs. L’investissement des entreprises a reculé de 2008 à 2014 avant de connaitre une reprise jusqu’en 2019.

La baisse de l’investissement pèse négativement sur les gains de productivité. En France, la productivité par tête a reculé de 5 % entre 2019 et 2023. Elle a également baissé en Espagne. En Italie, elle est plus faible en 2022 qu’en 2002. Avec le vieillissement de la population, la baisse de la productivité constitue une grave menace sur la croissance.

Sans mobilité des capitaux, les divergences au sein de la zone euro ne peuvent que s’accroître. Les difficultés rencontrées par l’Allemagne depuis le déclenchement de la guerre en Ukraine masquent la segmentation de l’Europe mais celle-ci demeure à l’œuvre. L’unification des marchés de capitaux et le lancement de supports de financement véritablement européens favoriserait l’investissement dans tous les États européens et en réduiraient le coût.

Les investisseurs anticipent-ils une fuite généralisée devant la monnaie ?

Depuis la crise financière de 2008/2009, la masse monétaire a augmenté de manière conséquente tout comme l’endettement public. La succession rapide des chocs laisse présager l’incapacité des États à assainir durablement leurs finances publiques. La vague inflationniste née de l’épidémie de covid et de la guerre en Ukraine provoque, dans certains pays comme l’Argentine et la Turquie, un début de fuite devant la monnaie.

Qu’est-ce que la fuite devant la monnaie ?

La fuite devant la monnaie intervient quand les agents économiques perdant confiance dans sa valeur. Ils préfèrent alors se débarrasser de leurs actifs monétaires au profit d’actifs réels comme les biens immobiliers, les actions, l’or ou les cryptoactifs. Ce mouvement provoque l’augmentation des prix de ces derniers et conduit à une dépréciation de la monnaie. La fuite devant la monnaie est un phénomène qui s’autoalimente.

Le cas particulier de l’Argentine et de la Turquie

L’Argentine et la Turquie sont entrées dans un processus de fuite devant la monnaie depuis deux ans pouvant les mener à une banqueroute. En Argentine, la baisse monétaire a été multipliée par plus de huit de 2008 à 2023. En Turquie, elle l’a été par six. L’inflation dépasse dans ces deux pays respectivement 200 et 50 %. En Argentine, l’indice boursier de référence a été multiplié par six quand celui de la Turquie l’a été par trois entre 2016 et 2023. Le prix de l’immobilier mesuré en monnaie locale a, de 2010 à 2023, été multiplié par 90 en Argentine et par 20 en Turquie. Le pesos argentin a connu une dépréciation importante. Un dollar valait 800 pesos en 2023, contre 100 en 2019. La livre turque a connu un mouvement similaire. Un dollar valait 30 livres, en 2023, contre 10 en 2019.

Une telle fuite devant la monnaie possible aux États-Unis, en zone euro ou au Japon ?

Dans ses trois espaces économiques, l’offre de monnaie a augmenté rapidement depuis 2008, et encore plus depuis 2020. La base monétaire de la zone euro est passée de 1 000 à 6 000 milliards d’euros de 2010 à 2021 avant de revenir à 5000 milliards d’euros en 2023 avec l’arrêt des rachats d’obligations par la Banque centrale européenne. Aux États-Unis, la base monétaire est passée de 2 200 à près de 9 000 milliards de dollars entre 2010 et 2021 avant de diminuer à 7 500 milliards de dollars en 2023. Celle du Japon a atteint 780 milliards de yen en 2023, contre 120 milliards de yen en 2010.

L’inflation a fortement augmenté aux États-Unis et en zone euro après la crise sanitaire et la guerre en Ukraine entre la fin 2021 et la mi 2023 mais elle a depuis reculé. L’inflation sous-jacente est revenue en-dessous de 4 % durant le second semestre 2023 et devrait se rapprocher progressivement de 2 % dans le courant de l’année 2024.

Les prix des actifs immobiliers et les indices boursiers ont fortement augmenté en particulier aux États-Unis depuis la mise en place des politiques monétaires accommodantes. De 2014 à 2023, les prix de l’immobilier ont, aux États-Unis, doublé. Pour la zone euro, la hausse atteint 40 %. Au Japon, la progression a été de 30 %. La baisse des prix immobiliers en 2022 et en 2023 est mesurée. Aux États-Unis, une hausse a même été constatée en 2023 après un recul de 10 points en 2022. Pour la zone euro comme pour le Japon, la contraction est inférieure à 5 points. De 2014 à 2023, les cours boursiers ont été multipliés par près de cinq aux États-Unis (indice S&P), par trois au Japon (Nikkei) et par deux en zone euro (Euro Stoxx).

Le dollar s’est apprécié par rapport au yen et à l’euro de près de 20 % depuis 2014. Il a bénéficié de son rôle de valeur refuge durant la crise sanitaire et depuis le début de la guerre en Ukraine. Le dollar profite également de la forte revalorisation des taux directeurs effectuée par la FED ainsi que de la bonne tenue de la croissance. La zone euro et le Japon ont placé une partie de leur épargne disponible aux États-Unis. Les agents économiques de ces deux zones économiques recherchent le rendement et la sécurité.

Le niveau élevé des déficits publics et, par ricochet, de la dette publique, pourraient à terme provoquer une fuite devant la monnaie. Le Japon détient le record en matière de dette publique, 255 % du PIB mais 90 % de celle-ci est détenue par les Japonais. La dette publique américaine représente 120 % du PIB, contre 80 % pour la zone euro. Pour le moment, les investisseurs acquièrent des titres publics à des taux relativement bas. Ils n’anticipent pas de défauts de la part de grands États.

Quelques signes de fuite devant la monnaie peuvent être perçues au Japon et dans la zone euro avec la dépréciation du change par rapport au dollar et la hausse des prix des actifs. Aux États-Unis, en revanche, seule la hausse du prix des actifs est constatée. En aucun cas, la situation des pays occidentaux n’est assimilable à celle qui prévaut en Turquie ou en Argentine.

Le profit est-il utile ?

Plusieurs grandes entreprises aux États-Unis ou en zone euro ont annoncé des bénéfices importants pour 2023. Ces publications ont donné lieu à des réactions traditionnelles sur le caractère excessif de certains bénéfices qui nuiraient aux salariés, voire à l’investissement des entreprises, en étant reversés aux actionnaires.

L’objet de l’entreprise a été longtemps assimilé à celui de la réalisation d’un profit de nature financière, issu de la combinaison des facteurs « travail » et « capital », servant notamment à rémunérer ce dernier. Pour les économistes classiques comme Marshall ou Say, le profit est le produit naturel de l’activité de l’entreprise ou de l’organisation. Pour autant, les entreprises, dès l’avènement du capitalisme, n’ont pas toutes prises la forme de sociétés par actions. Des mutuelles, des guildes, des coopératives, des organismes paritaires se sont multipliés. Ces structures peuvent évidemment réaliser des bénéfices mais ceux-ci ne sont pas distribués à des actionnaires. Les questions sous-jacentes derrière le concept de profits exorbitants sont leur origine et les modalités de leur redistribution.

Pour les économistes libéraux du XVIIIe ou du XIXe siècle, le profit est un indicateur de réussite économique. Sa justification n’est pas éthique mais entrepreneuriale. Pour Adam Smith, le capitalisme est amoral par nature. En revanche, ce dernier estime que le profit ne peut être que temporaire et ne doit pas être élevé, faute de quoi il témoignerait de l’existence d’une rente. Celle-ci peut traduire l’existence d’une position de monopole ou d’oligopole ou la présence de dispositions permettant à la concurrence de s’exprimer librement. Pour Marx, le profit est tout à la fois le fondement et la contradiction du capitalisme. Il justifie l’exploitation de l’humain par l’humain avec un salaire dont le montant permet juste la survie des travailleurs. Avec les rendements décroissants du capital, les salaires sont amenés à baisser tout comme le profit amenant à la fin du système capitaliste. La prophétie de Marx ne s’est pas réalisée du fait de l’augmentation des gains de productivité contredisant la baisse des rendements, et en raison d’une répartition plus équitable de la valeur ajoutée. L’entreprise du XXIe siècle ne se résume pas, loin de là, à la réalisation d’un profit. La loi PACTE de 2019 en réformant les codes civil et de commerce en a tiré toutes les conséquences en inscrivant une nouvelle définition de l’objet social de l’entreprise. Celle-ci doit désormais agir en prenant en compte des impératifs sociaux et environnementaux. En effet, en vertu des nouvelles dispositions en vigueur, une entreprise « est gérée dans son intérêt social, en prenant en considération les enjeux sociaux et environnementaux de son activité ». Elle est ainsi appelée à réduire son empreinte écologique en limitant ses émissions de gaz à effet de serre, en évitant le gaspillage, en mettent en place de stratégies de recyclage ou encore en intégrant des circuits d’économie circulaire, etc. Elle doit, en outre, veiller au confort voire au bonheur moral de ses salariés. Les entreprises peuvent, depuis la loi PACTE, devenir des entreprises à missions. Cela revient, pour une entreprise à affirmer publiquement sa raison d’être, ainsi qu’un ou plusieurs objectifs sociaux et environnementaux qu’elle entend poursuivre dans le cadre de ses activités. Ces éléments doivent être inscrits dans les statuts de l’entreprise.

Depuis une vingtaine d’années, le poids des profits après impôts et intérêts et avant dividendes tend à augmenter au sein des pays de l’OCDE. Il est ainsi passé de 1995 à 2023, de 11 à 14,5 % aux États-Unis, de 14 à 19 % du PIB au sein de la zone euro et de 11 à 13,8 % du PIB en France. Le taux de profit des entreprises a progressé de 4 points entre 1995 et 2023 aux États-Unis, de 5 points dans la zone euro et de 3 points en France.

Cette hausse du taux de profit est cohérente avec l’observation de l’évolution du salaire réel et de la productivité du travail. Aux États-Unis, de 1995 à 2023, la productivité par tête a augmenté de près de 80 % quand le salaire réel (déflaté par le prix du PIB) n’a progressé que de 22 %. Pour la zone euro, l’écart est moindre, la productivité augmentant de 18 % et le salaire réel de 12 % sur la même période. Pour la France, la situation est inverse : le salaire réel progresse plus vite que la productivité (respectivement +24 % et +16 %). En France, l’arbitrage au niveau de la valeur ajoutée ne s’est pas fait contre les salariés. En revanche, aux États-Unis et dans le reste de la zone euro, les salariés ont été perdants.

- Les profits des entreprises peuvent être jugés excessifs quand ils dépassent l’investissement de façon croissante, c’est-à-dire si la rémunération des actionnaires (somme des dividendes versés et des rachats d’actions) croit plus vite que les investissements. Aux États-Unis, le taux d’investissement a reculé ces vingt dernières années, la rémunération des actionnaires ayant de son côté augmenté. Dans la zone euro, le taux d’investissement des entreprises a moins augmenté que leur profitabilité, la rémunération des actionnaires demeurant élevée. En France, le taux d’investissement des entreprises est en forte hausse avec en parallèle une rémunération des actionnaires plus faible que dans les autres pays.

Aux États-Unis et de manière moins marquée en zone euro, depuis une quinzaine d’années, les entreprises ont utilisé une part importante de leurs profits pour racheter des actions, ce qui conduit à l’augmentation du cours de ces dernières. Les profits concourent ainsi à enrichir les actionnaires. En 2022, les 1 200 plus grandes entreprises mondiales ont racheté pour 1 310 milliards de dollars d’actions. Tout en versant pour 1 390 milliards de dollars de dividendes. En 2012, les rachats d’actions ne représentaient que la moitié des dividendes versés. Le volume des rachats d’actions a presque triplé depuis 2012 (+182 %), surpassant largement l’augmentation de 54 % des dividendes sur la même période. Les entreprises américaines ont racheté, en 2022, pour plus de 930 milliards de dollars, leurs propres actions. Les rachats en zone euro sont passés de 2017 à 2022 de 65,9 à 148 milliards de dollars. En France, en 2023, les entreprises du CAC 40 ont versé 97,1 milliards d’euros aux actionnaires, dont 67,1 milliards sous la forme de dividendes en numéraire et 30,1 milliards sous la forme de rachats d’actions. Les rachats d’actions témoignent-t-ils d’une profitabilité excessive et d’une mauvaise répartition de la valeur ajoutée ou, au contraire, permettent-ils une allocation efficiente des bénéfices Les économistes libéraux estiment qu’il vaut mieux affecter les bénéfices aux actionnaires que de les conserver au sein de l’entreprises surtout quand celle-ci n’a pas de projets d’investissement rentables. En effet L’actionnaire a justement comme rôle de sérier les bons projets d’investissement. Les rachats se sont multipliés ces dernières années car les entreprises pouvaient financer leurs investissements par des crédits à faibles taux d’intérêt. Avec la hausse de ces derniers, cette possibilité s’amoindrit. Logiquement, les rachats devraient diminuer sauf si les actionnaires y ont pris goût. L’augmentation de la rémunération directe et indirecte de l’actionnaire s’est effectuée au détriment des salariés. Le chômage élevé des dernières décennies, la diminution du taux de syndicalisation, la tertiarisation des activités expliquent cette évolution du rapport de force employeurs/salariés en défaveur des seconds. Le vieillissement de la population qui induit des pénuries de main-d’œuvre pourrait modifier la donne. Les salaires devaient augmenter plus rapidement dans les prochaines années. Cette évolution pourrait, cependant, être contrariée par la baisse de la productivité qui est nette en Europe et tout particulièrement en France.

Helmut Schmidt aimait à répéter que « les profits d’aujourd’hui, sont les investissements de demain et les emplois d’après-demain ». Cette notion de ruissellement a été fortement critiquée, l’enrichissement des actionnaires étant mis en parallèle avec la stagnation des salaires. La réalisation de bénéfices constitue un des indicateurs de la bonne allocation des ressources. Elle ne saurait, à elle seule, garantir que celle-ci est optimale tant sur le plan environnemental que sur le plan social. Il est communément admis qu’une entreprise qui effectue un partage équitable des gains de productivité est plus performante sur la durée. Une entreprise ayant une approche RSE développée enregistre, sur longue période, une meilleure valorisation de son action, prouvant que les marchés financiers ne sont pas toujours totalement myopes.

L’Union européenne, la grande perdante du ralentissement du commerce international ?

L’OCDE comme le FMI mettent en garde les États face aux dangers du protectionnisme. Depuis plusieurs années et surtout depuis la crise sanitaire, les obstacles aux échanges mondiaux se multiplient au nom du souverainisme économique ou de la protection de l’environnement. Compte tenu de sa forte dépendance au commerce extérieur, l’Europe ne risque-t-elle pas d’être la principale victime de cette montée du protectionnisme.

Pourquoi l’Europe a-t-elle besoin d’exporter ?

Au-delà du financement des importations, les exportations sont indispensables pour l’Union européenne en raison du vieillissement démographique auquel elle est confrontée. La stagnation voire le déclin de la population s’accompagne d’une atonie de la demande intérieure et donc de la croissance. Or, pour financer les dépenses publiques, les États européens se doivent de maintenir une croissance positive. Faute de pouvoir compter sur la demande interne, ils sont dans l’obligation d’augmenter leurs exportations. La contribution du commerce extérieur est amenée à jouer un rôle de plus en plus important dans la croissance économique. Depuis plus de vingt ans, l’Allemagne a opté pour ce modèle de développement. La montée du protectionnisme et l’arrivée de nouveaux concurrents remettent en cause cette stratégie. Les échanges extérieurs génèrent un nombre important d’emplois en Europe. Selon une étude d’Eurostat, les exportations de l’Union à destination du reste du monde représentent 36 millions d’emplois, soit 66 % de plus qu’en 2000. Les emplois liés à l’export sont en moyenne rémunérés 12 % de plus que les emplois dans le reste de l’économie.

L’Europe, plus exposée que les autres grandes zones économiques aux évolutions du commerce international

L’Europe est de le deuxième exportateur mondial derrière la Chine et le deuxième importateur mondial derrière les États-Unis. Si près de 60 % des échanges européens sont réalisés au sein même de l’Union, les vingt-sept États membres échangent aussi avec le reste du monde. Ils sont dépendants pour l’énergie des Pays du Golfe et des États-Unis, ces derniers ayant remplacé, en 2022, pour le gaz, la Russie. Ils sont dépendants pour de nombreuses matières premières. A contrario, ils sont exportateurs de produits agro-alimentaires, de biens industriels et de services. Ils ont pour partenaires extérieurs privilégiés les États-Unis, le Royaume-Uni et la Chine. La Chine figure en tête pour l’origine des importations en 2022, tandis que les États-Unis étaient le premier destinataire des exportations de biens de l’Union suivis par le Royaume-Uni, la Chine, la Suisse, la Turquie, le Japon et la Norvège.

Plusieurs facteurs pèsent sur les échanges commerciaux : ralentissement économique de la Chine, tensions géopolitiques croissantes, évolution de la demande. La Chine est affectée par la faiblesse de sa demande intérieure en raison des craintes que génèrent sa crise immobilière. Le vieillissement et la décroissance amorcée de sa population en 2022 contribuent également à freiner la croissance de la consommation. La demande intérieure qui augmentait de plus de 8 % dans les années 2010 progresse désormais de moins de 5 %. La croissance des importations en valeur a été nulle en 2023 après des augmentations de plus de 10 % au début des années 2010. Les importations d’origine européenne ont régressé en 2023 ce qui a touché en premier lieu l’Allemagne. La faiblesse des importations de la Chine risque d’être durable avec des ménages qui privilégient l’épargne en vue de la retraite. Le taux d’épargne des ménages chinois était de 30 % en 2023. Les autorités chinoises ont, en outre, tendance à durcir leurs relations commerciales et à réagir aux mesures protectionnistes que l’Europe met en place. Les dispositifs pour lutter contre les exportations de voitures chinoises en France et dans d’autres pays européens pourraient entraîner des répercussions. L’Allemagne qui est le premier exportateur de la zone euro en Chine essaie de limiter les mesures protectionnistes, consciente qu’elle aurait plus à y perdre qu’à y gagner.

Les échanges européens sont également menacés par la montée du protectionnisme américain. L’éventuelle réélection de Donald Trump au mois de novembre prochain, ne ferait qu’accroître ce risque. Ce dernier a prévu d’instituer une taxe d’au moins 10 % sur l’ensemble des importations. Cette politique freinera les exportations de la zone euro vers les États-Unis. En 2023, Ces derniers absorbaient 16 % des exportations de biens de la zone euro et 17 % de celles de services. Le poids des États-Unis dans les exportations européennes est en constante augmentation depuis le début des années 2010 (+3 points tant pour les biens que pour les services). Les échanges avec les États-Unis sont à forte valeur ajoutée. Leur réduction en lien avec les mesures protectionnistes serait préjudiciable à la croissance européenne d’autant plus qu’elle pourrait s’accompagner de mesures de rétorsion.

La demande évolue sur fond de transition énergétique et de vieillissement démographique. Les voitures électriques remplacent celles à moteur thermique donnant un avantage aux constructeurs chinois pouvant compter sur une production nationale importante de batteries. La Chine dispose, par ailleurs, d’importantes mines de terres rares lui permettant sur le cours de ces dernières et de favoriser ses constructeurs automobiles. Le vieillissement démographique diminue, de son côté, la demande intérieure en particulier de biens industriels.

Avec une demande intérieure étale, la zone euro compte sur le commerce extérieur pour sauver sa croissance. Or, celui-ci est menacé par le ralentissement de la Chine et la politique protectionniste des États-Unis. La zone euro risque d’être la principale victime du ralentissement du commerce international. Pour en limiter les conséquences, l’Union européennes aurait tout avantage à renforcer les liens entre les États membres et éviter la montée des obstacles commerciaux en son sein.

Le vieillissement démographique et la hausse du taux d’épargne génèrent dans la zone euro une faible croissance de la demande intérieure. Si ses exportations vers la Chine et les États-Unis stagnent ou reculent, la croissance de la zone euro deviendra très faible, et les entreprises européennes n’auront pas d’autre choix que d’investir aux États-Unis.