Le Coin de l’économie – France déficits publics – Brésil – Donald Trump

La France, l’impossible équation budgétaire

Depuis cinquante ans, la France accumule des déficits publics qui alimentent une dette publique battant record sur record. Au sein de l’opinion, la question des finances publiques n’est pas un réel sujet d’inquiétude. Le franchissement des seuils européens de 60 et 100 % du PIB, jugés dangereux, comme le « quoi qu’il en coûte » ont donné l’impression qu’il n’y a pas de limites. Une part non négligeable de la population pense même qu’il conviendrait d’augmenter encore plus les dépenses. Pourtant, les mésaventures de Mary Elizabeth Truss au 10 Downing Street ( du 6 septembre au 25 octobre 2022), contrainte de démissionner en raison des réactions provoquées sur le marché des changes de son projet de budget déséquilibré, montre que le précipice n’est pas aussi éloigné que certains osent le prétendre.

Le gouvernement français a présenté, en 2023, sa programmation des finances publiques pour la période 2023-2027 à la Commission européenne. Les hypothèses retenues alors apparaissaient à l’époque optimistes et le sont plus encore en ce début d’année. En effet, le taux de croissance du PIB devrait être de 1,4 % en 2024, 1,7 % en 2025 et 2026 et 1,8 % en 2027. Or, en l’état actuel, la croissance ne devrait pas dépasser 0,9 % en 2024 et se situer, en moyenne, autour de 1,5 % dans les prochaines années compte tenu de l’évolution de la population active et de la productivité. Le gouvernement a, en 2023, estimé que les gains de productivité augmenteraient de +0,1 % en 2023 à +0,5 % en 2024, +0,4 % en 2025 et 2026, +0,5 % en 2027. La productivité par tête, durant l’année 2023, est restée constante et est en baisse sur ces cinq dernières années. De 2010 à 2023, la productivité par tête a augmenté de 5 %. Celle-ci s’est contractée de 6 % de 2019 à 2023. Le recul de la productivité est imputable au vieillissement de la population active, au manque d’investissements en nouvelles technologies et à la faiblesse des dépenses de Recherche-Développement ainsi qu’à l’arrivée sur le marché du travail de salariés peu qualifiés. Le redressement des gains de productivité ne sera pas aisé.

Avec les hypothèses de croissance retenues par le gouvernement, le déficit public serait à 4,4 % du PIB en 2024, 3,7 % du PIB en 2025, 3,2 % du PIB en 2026 et à 2,7 % du PIB en 2027.

Pour atteindre les objectifs de croissance, le gouvernement compte sur l’amélioration du taux d’emploi. À cette fin, il a reporté l’âge légal de départ à la retraite de 62 à 64 ans. La France a un déficit d’emploi par rapport aux États d’Europe du Nord de 10 points (68 % contre 78 %). L’emploi croîtrait de 0,7 % en 2024 et de 1,3 % par an de 2025 à 2027) ce qui, avec un recul de 0,1 % par an de la population en âge de travailler implique une hausse de 5 points, de 2024 à 2027, du taux d’emploi. Celui-ci passerait à 73 % d’ici 2027.

Pour réussir son plan, la dépense publique ne doit croître que de 0,6 % en volume de 2023 à 2027. Dans les vingt dernières années, la France n’a jamais été capable de respecter les plans de réduction des déficits publics qu’elle avait communiqué à la Commission, le montant des dépenses ayant tendance à progresser de 1 % par an. De 2010 à 2023, les dépenses publiques ont progressé de 15 % en valeur réelle (déflatées de l’inflation).

Selon Patrick Artus, directeur de la recherche et des études de Natixis, en cas de stabilité de la productivité entre 2024 et 2027, le déficit public serait de 3,7 % du PIB en 2027, au lieu des 2,7 % du PIB même si l’hypothèse de croissance des dépenses publiques est satisfaite. Moins de croissance signifie plus de dépenses et moins de recettes publiques. Le montant du PIB évoluant moins rapidement que prévu, le poids du déficit et la dette publics sont relativement plus élevés. Pour rester dans la feuille de route adressée à la Commission européenne, le gouvernement devra arbitrer entre une diminution drastique des dépenses publiques et une hausse des prélèvements obligatoires. L’effort à réaliser porterait sur une vingtaine milliards d’euros par an. Or, le gouvernement dispose de peu de marges de manœuvre. Toute réduction de crédits provoque de vives réactions. Le niveau élevé des prélèvements obligatoires, 45 % du PIB, laisse peu de possibilités aux pouvoirs publics. L’absence de majorité absolue à l’Assemblée nationale complique la donne.

Donald Trump, quelle politique économique ?

En cas d’élection de Donald Trump à la présidentielle américaine, au mois de novembre prochain, quel programme économique entend-il mettre en œuvre à compter de 2025 et quelles pourraient en être les conséquences ? Selon les données disponibles, il souhaiterait amplifier la politique qu’il a conduite entre 2016 et 2020. Il rejette les résultats de la politique de Joe Biden estimant que la situation économique se serait dégradée ces quatre dernières années. Il récuse les statistiques officielles sur l’emploi, sur les revenus ou sur la croissance.

Donald Trump a déclaré être favorable à un protectionnisme fort qui se traduirait notamment par l’instauration d’un droit de douane universel de 10 % sur tous les produits importés aux États-Unis. Une telle mesure serait en opposition avec les règles retenues par l’Organisation Mondiale du Commerce et pourrait provoquer la sortie des États-Unis de cette organisation. En instaurant des droits de douane, le candidat Républicain vise à protéger le marché intérieur américain et à favoriser les entreprises nationales. Dans les faits, l’application de ces mesures pourrait avoir un effet inverse à celui recherché. Les États-Unis dépendent du reste du monde pour la fourniture de nombreux biens, le déficit commercial atteignant 800 milliards de dollars par an sur ces dix dernières années. La substituabilité entre les produits importés et les biens produits aux États-Unis étant faible, la majoration des droits de douane se traduira par une hausse des prix et une diminution du pouvoir d’achat des ménages. En 2018, Donald Trump avait augmenté les droits de douane sur les importations d’acier en provenance de la Chine ce qui avait induit une hausse des prix de 25 % sur ce produit aux États-Unis. Selon les économistes, Emily Blanchard, Chad Bown et Davin Chor, l’ensemble des mesures protectionnistes décidées par Donald Trump entre 2016 et 2020 auraient provoqué une perte de pouvoir d’achat de 51 milliards de dollars pour les consommateurs américains. La croissance aurait été diminué de 0,3 point de PIB. Les gains pour les producteurs américains « protégés » ont été estimé à 7 milliards de dollars, soit 0,004 % du PIB. Les exportateurs ont été, en revanche, pénalisés par les mesures de rétorsion prises par les pays touchés. Les cultivateurs américains de soja ont été ainsi privés de débouchés en Chine. L’administration américaine a été contrainte en 2018 de préparer un plan de soutien de 12 milliards de dollars pour compenser le manque à gagner pour le secteur. Quand Jimmy Carter, en 1979, décida de taxer l’acier importé afin de favoriser les sidérurgistes américains, l’industrie automobile de Detroit en pâtit. En effet, les entreprises américaines furent contraintes d’acheter un acier plus cher et de mauvaise qualité, ce qui fit le bonheur des concurrents japonais qui s’installèrent aux États-Unis et prirent des parts de marché substantiels sur l’ensemble de la planète. Plus de 200 000 destructions d’emplois dans le secteur automobile sont imputées à cette mesure.

En cas de réélection, Donald Trump a l’intention de reprendre sa politique de réduction d’impôt qu’il avait initiée en 2017 (Tax Cuts and Jobs Act). Il prévoit des déductions fiscales pour les producteurs d’énergies fossiles. En contrepartie, il supprimerait l’Inflation Reduction Act qui accorde des aides aux entreprises réalisant des investissements sur le territoire américain pour réduire les émissions de gaz à effet de serre. Sur ce sujet, il a déclaré vouloir sortir à nouveau les États-Unis de l’Accord de Paris de 2015.

L’extension du Tax Cuts and Jobs Act de 2017 pourrait porter sur plus de 1 400 milliards de dollars sur dix ans. après la prise en compte des effets macroéconomiques (hausse du PIB, de l’emploi), la hausse du déficit cumulé entre 2018 et 2027 serait de 1 071 milliards de dollars. Le déficit public qui est déjà de 7 % du PIB pourrait s’élever à près de 10 %. L’emploi ne serait augmenté que de 0,6 % en moyenne, sur la période 2018-2027, sachant que les États-Unis sont au plein emploi (3,7 % de la population active en janvier). Les avantages fiscaux que Donald Trump souhaitent instituer pour les entreprises ne se justifient guère au vu des profits importants qu’elles réalisent ces dernières années. En 2023, les profits après impôts et intérêts mais avant dividendes se sont élevés à 14,8 % du IB, contre 13 % entre 2010 et 2019.

L’abrogation de l’Inflation Reduction Act serait un tournant en matière de lutte contre le réchauffement climatique. Cette loi aurait permis de réduire, selon les estimations retenues, de 8 à 15 points les émissions de gaz à effet de serre par rapport à la période 2017/2022. Elle a contribué à la hausse des investissements et à des entrées de capitaux dont les États-Unis ont besoin compte tenu de leur déficit en matière de balance des paiements courants.

Une application stricte du programme de Donald Trump devrait se traduire par une inflation plus élevée d’au moins un point, d’un déficit public aggravé de deux points et d’une croissance réduite d’au moins 0,6 point. Les gains en matière d’emploi seraient faibles. Le programme du candidat Républicain conduirait à un retour aux énergies fossiles et à une moindre attractivité de l’économie américaine. Sur le plan mondial, la politique économique de Donald Trump aurait des effets négatifs pour l’Union européenne, les États-Unis étant son premier partenaire économique, le Japon et la Chine. Elle inciterait de nombreux États à s’engager dans la spirale du protectionnisme et à réduire leurs efforts en matière de lutte contre les émissions de gaz à effet de serre.

Le Brésil, la grande puissance économique de demain ?

Régulièrement, le Brésil est annoncé comme une future grande puissance devant prendre place aux côtés des États-Unis et de la Chine. Or, à chaque fois, l’espoir retombe brutalement. Malgré des richesses importantes, une population en croissance, le pays retombe dans ses travers, parmi lesquels figurent la corruption, le protectionnisme et les inégalités. Membres des BRICS, le Brésil semble de plus en plus attiré par les régimes autoritaires comme la Russie ou la Chine, or, ce pays aurait tout avantage, en matière de complémentarité, à renforcer ses relations avec les États de l’OCDE

Le Brésil est, après les États-Unis, la deuxième puissance démographique et économique des Amériques. Il comptait, en 2022, 215 millions d’habitants dont plus des quatre cinquième habitent en milieu urbain. Il est le cinquième pays du monde par sa superficie (8,5 millions de km²). Son PIB s’élevait à 2 127 milliards de dollars en 2023 selon les dernières projections du FMI, ce qui place le pays au 9ème rang mondial devant le Canada et juste derrière l’Italie.

Le Brésil peut compter sur une économie diversifiée même si l’agriculture constitue un vecteur important de sa croissance. Le Brésil est le 3e exportateur agricole mondial avec 7 % des parts de marché mondiales, tout en ne représentant, de manière globale, que 1,4 % du commerce mondial. L’agroalimentaire et le négoce agricole pèsent 20 % du PIB. Le pays est, en effet, le premier producteur mondial de café, de jus d’orange et de sucre ; le 2e producteur de soja et de viandes bovines et le 3e en ce qui concerne les volailles et le maïs. Le Brésil est également un important producteur d’énergie et de matières premières. Il dispose de réserves importantes pour le fer, l’aluminium et pour de nombreux métaux précieux. Le Brésil est le 10e producteur de pétrole mondial avec une production de plus de 3,7 millions de barils/jour en 2023. Selon l’Agence Internationale de l’Énergie, le pays pourrait devenir le 6e producteur mondial de pétrole d’ici 2035.

Le Brésil dispose également d’un puissant secteur industriel (machines outil, énergie, matériels de transport, automobile, aéronautique, électronique). Le pays peut également compter sur un secteur tertiaire dynamique en particulier dans les domaines de la banque, l’assurance et de la distribution.

Les hauts et bas du Brésil

Les cycles économiques, au Brésil, sont violents, les phases de forte croissance et de forte récession se succèdent à un rythme forcené. Les tensions inflationnistes sont permanentes dans un pays soumis à un interventionnisme public important et se traduisent par une dette publique élevée. Elle dépassait, en 2023, 88 % du PIB. Cette dernière s’élevait à 57 % en 2014.

Hormis la période covid, la dernière grande crise date de 2015/2016. Le PIB du pays avait reculé en deux ans de plus de 6 %.La récession s’était nourrie des scandales politiques à répétition et a été accentuée par la chute des cours des produits agricoles et des matières premières. Durant la première partie des années 2010, l’inflation a provoqué une baisse du pouvoir d’achat des Brésiliens et une fuite des capitaux.

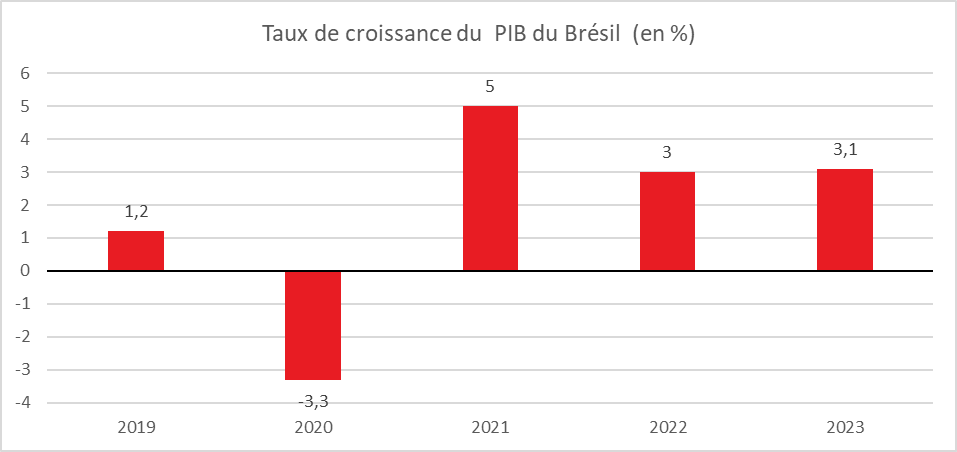

En 2023, la croissance a été, au Brésil, d’un niveau élevé (+3,1 %), proche de celle de 2022 (+2,9 %). En 2021, dans le cadre du rebond postpandémie, le taux de croissance avait atteint 5 % faisant plus que compenser le recul de 2020 (-3,3 %). Le PIB brésilien est désormais supérieur à son niveau prépandémie (+7,7 % en 2023 par rapport à 2019 en termes réels).

Cercle de l’Épargne – données FMI

Le Brésil semble être entré dans un nouveau cycle d’expansion même si plusieurs facteurs pourraient entraver cette dernière : la faiblesse de l’épargne et de l’investissement, l’inflation, la qualité des infrastructures publics, l’insécurité, les inégalités et le positionnement géopolitique.

Le problème de l’investissement et de l’épargne

Un pays émergent se caractérise, en règle générale, par un taux d’investissement et un taux d’épargne élevés. En 2023, le taux d’investissement était, au Brésil de 18 % du PIB, contre 25 % au Mexique, 32 % en Inde et 42 % en Chine. Le taux d’épargne s’élevait, toujours en 2023, à 18 % du PIB au Brésil, contre 22 % au Mexique, 30 % en Inde et 45 % en Chine. Un faible taux d’investissement est synonyme, sur moyenne période, d’une croissance faible.

De faibles gains de productivité et une inflation structurellement forte

Les gains de productivité sont depuis une vingtaine d’années faibles et plus proches de ceux des pays occidentaux que de ceux des pays émergents. Ces faibles gains constituent un handicap majeur pour l’enclenchement d’un cycle vertueux de croissance. L’inflation sur moyenne période tourne autour de 6 % tout comme l’augmentation des salaires. Cette dernière en étant nettement supérieure aux gains de productivité (entre 1 et 2 %), les entreprises sont contraintes d’accepter des baisses de taux de marge et d’augmenter leurs prix. Cela induit une dégradation de la compétitivité des entreprises brésiliennes. Les gouvernements successifs ne favorisent pas une recherche accrue de compétitivité et la maîtrise des salaires en privilégiant des politiques protectionnistes.

Pour lutter contre l’inflation, la banque centrale est contrainte de maintenir des taux directeurs élevés. Au début de 2024, le taux (taux directeur brésilien) était de 12 % soit près de trois plus élevé que les taux de la BCE. Hormis pendant la période covid, les taux directeurs au Brésil évoluent entre 10 et 12 % ce qui pénalise l’investissement des entreprises.

L’augmentation de la population active, un atout pour le Brésil

La population active continue à augmenter au Brésil (+0,4 % par an) quand elle décline au sein de l’OCDE et en Chine. La proportion des 15/39 ans dans la population totale est de 39 % contre 33 % en Chine et 38 % dans les pays de l’Asie du Sud Est. En Inde, ce ratio est de 42 % et au Mexique de 40 %. La proportion des 15/30 par rapport à la population âgée de 15 à 64 ans est de 56 % au Brésil.

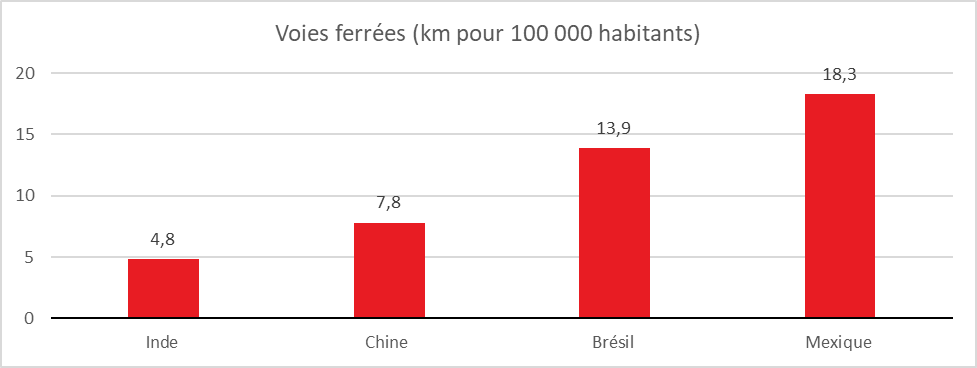

Des infrastructures perfectibles

La production d’électricité par habitant est de 3 000 kilowatt en 2022, contre 6 200 en Chine, 2 900 au Mexique et 1 200 en Inde. Cette production est stable depuis une quinzaine d’années quand elle augmente en Chine et en Inde. Le Brésil dispose d’un réseau correct pour le ferroviaire mais, au vu de la superficie du pays, il demeure insuffisant.

Cercle de l’Épargne – données Banque mondiale

Une dépendance croissante vis-à-vis de la Chine et de la Russie

Depuis 2015, le Brésil a joué la carte des Brics en se détournant des États-Unis et de l’Union européenne. Les exportations vers la Chine et la Russie sont passées de 20 à 120 milliards de dollars entre 2010 et 2023. Celles vers les États-Unis sont, sur la même période, passées de 20 à 40 milliards de dollars et celles vers l’Union européenne de 20 à 50 milliards de dollars. Les importations en provenance des États Unis et de l’Union européenne sont relativement stables quand celles de Chine et de Russie progressent rapidement. Ces dernières se sont élevées en 2023 à plus de 70 milliards de dollars, contre 40 milliards de dollars tant pour celles des États-Unis ou de l’Union européenne. Les importations de Chine et de Russie ont été multipliées par quatre en quinze ans. La Chine comme la Russie ne sont plus ou pas des marchés porteurs compte tenu de l’évolution de leur population. L’Europe et les États-Unis demeurent les zones commerciales les plus dynamiques. Les difficultés commerciales entre l’Union européenne et le Mercosur dont le Brésil est membre ne facilitent pas une réorientation des échanges. Vus du Brésil, l’Europe comme les États-Unis mettent en œuvre des politiques protectionnistes visant à exclure de leurs marchés les pays émergents.

Une industrie à la peine

Malgré ou plutôt à cause des mesures protectionnistes, l’industrie brésilienne recule au sein de la valeur ajoutée depuis une dizaine d’années. Le pays se spécialise de plus en plus dans l’agroalimentaire et dans les services. Le secteur tertiaire représentent 60 % du PIB quand les autres secteurs pèsent moins de 10 points de PIB.

Des inégalités persistantes

Le Brésil est un pays émergent principalement en raison de la persistance d’importantes inégalités sociales. En retenant l’indice de Gini, les inégalités sont deux fois plus importantes au Brésil qu’au sein de la zone euro. Elles sont 40 % plus importantes qu’aux États-Unis.

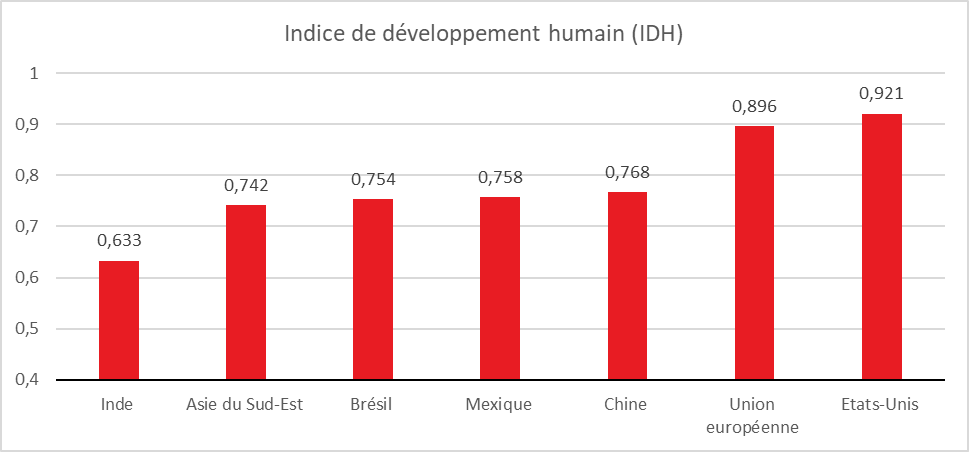

L’indice de développement humain des Nations unies du Brésil est inférieur à celui de la Chine et est plus proche de celui de l’Inde que de celui des États-Unis.

Cercle de l’Épargne – données ONU

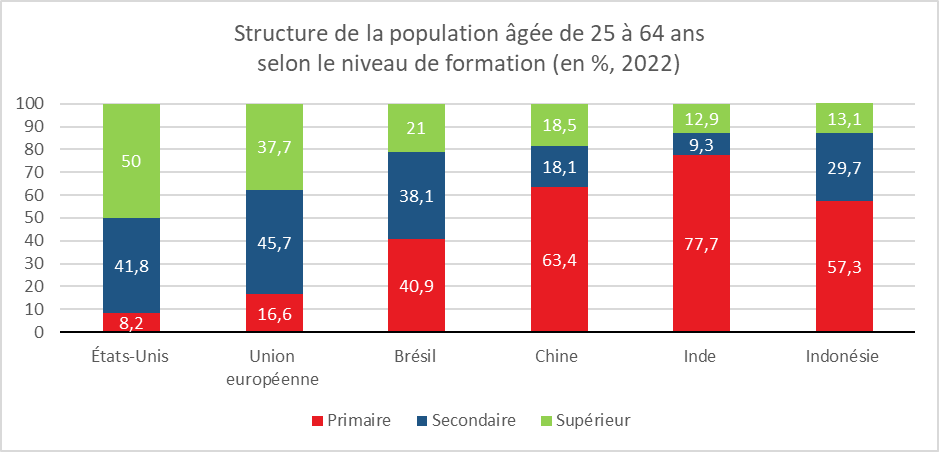

Le niveau de formation reste faible au Brésil même s’il est supérieur à celui de la Chine. Un cinquième des actifs sont diplômés de l’enseignement supérieur au Brésil contre la moitié aux États-Unis.

Cercle de l’Épargne – données OCDE

Le Brésil accumule des déficits publics élevés depuis de nombreuses années. En 2023, le déficit a dépassé 8 % du PIB. Cette accumulation conduit à une dette de 88 % du PIB et a comme conséquence des taux d’intérêt élevés. Malgré les exportations de produits agroalimentaires et d’énergie, la balance courante du Brésil est déficitaire. Le pays importe une part croissante des biens industriels consommés. La dette extérieure a atteint, en 2023, 45 % du PIB.

Le Brésil a d’indéniables atouts dont la jeunesse de sa population active et la force de son agriculture. Il est, en revanche, pénalisé par la déficience de ses infrastructures et l’insuffisance de l’investissement. L’insécurité juridique constitue également un handicap.

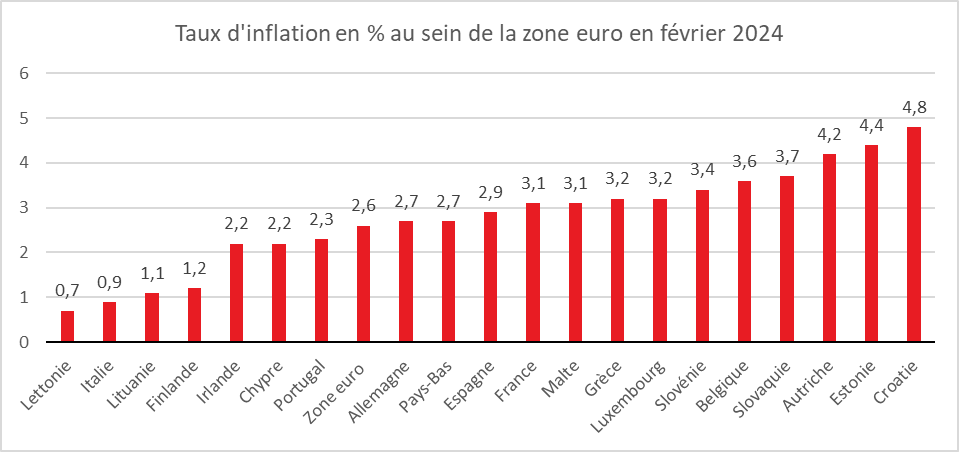

D’où vient la dispersion de l’inflation entre les pays de la zone euro ?

La Banque centrale espère le retour de l’inflation au sein de la zone euro à 2 % d’ici la fin de l’année, après qu’elle avoir atteint 10 % durant l’automne 2022. La désinflation se réalise à des rythmes différents selon les États membres. Ces écarts d’inflation tiennent à l’exposition passée aux importations d’hydrocarbures russes, aux politiques mises en œuvre par les gouvernements depuis le début de la guerre en Ukraine, aux variations de la productivité, aux pratiques salariales et aux évolutions des taux de marge des entreprise.

Des écarts d’inflation non négligeables

Depuis le début de la guerre en Ukraine, les écarts d’inflation entre les différents États membres ont été assez importants. En 2022, les pays d’Europe de l’Est et l’Allemagne qui dépendaient des hydrocarbures russes ont enregistré des hausses importantes des prix. Les pays Baltes ont connu des taux d’inflation de plus de 20 %. Il est à remarquer que la Lettonie est le pays qui, au mois de février, a enregistré le plus faible taux d’inflation (0,7 %). En revanche, des pays comme la Croatie, l’Estonie, la Slovaquie et la Belgique ont des taux d’inflation qui dépassent encore 3 %.

Cercle de l’Épargne – données Eurostat

Des politiques des prix de l’énergie différentes d’un pays à un autre

Face à la hausse des prix de l’énergie, les États européens ont réagi de manière différente, ce qui n’est pas sans conséquence sur la dispersion des taux d’inflation. La France a été un des pays où les pouvoirs publics ont, dès le début de la vague inflationniste, pris des mesures pour en atténuer des effets. Avec le bouclier tarifaire sur les carburants et le gaz ainsi qu’avec les ristournes et les diminutions d’impôts, l’État, en France, a pris en charge les trois quarts de la hausse des prix de l’énergie. La France a ainsi, du printemps 2022 à l’été 2023, connu une inflation plus faible que la moyenne européenne. La fin des mesures de soutien a, en revanche, provoqué une remontée de l’inflation en France. Celle-ci est, depuis six mois, au-dessus de la moyenne européenne. L’Espagne a pratiqué une politique similaire à celle de la France et a connu une faible inflation durant toute l’année 2022. Les pays d’Europe du Nord ont adopté des dispositifs moins coûteux pour les finances publiques. L’inflation y a été plus forte en 2022 avant de reculer rapidement en 2023. Les pays fortement exposés aux hydrocarbures (République Tchèque, Slovaquie, Pays Baltes) ont subi une forte augmentation des prix de l’énergie dès 2022 avant de bénéficier d’une décrue. L’Italie est également dans ce cas. Au mois de janvier, dans ce pays, les prix à la consommation de l’énergie était en baisse de 21 % quand en France ils sont encore en hausse de 2 %.

Des écarts sur les augmentations de salaires

La hausse des salaires joue un rôle important de transmission de l’inflation, surtout en période de faibles gains de productivité. À la fin de de l’année 2023, les salaires sont en hausse assez forte en Allemagne et en Espagne, leur progression est moindre en France et en Italie. L’augmentation du salaire nominal par tête atteint, au quatrième trimestre, 6 % en Allemagne, 5 % en Espagne, 4 % en Italie et 3,7 % en France. En France, la hausse des rémunérations est essentiellement impulsée par le SMIC et concerne donc les bas salaires.

Un écart entre les gains de productivité

Les gains de productivité permettent de compenser la hausse des prix subis par les entreprises. La régression de la productivité a contrario a un effet inflationniste. la France a connu une baisse de la productivité assez marquée entre 2019 et 2023 mais celle-ci se stabilise. En revanche, elle continue de baisser en Allemagne et en Espagne.

Des coûts salariaux divergents

La croissance du salaire nominal et celle de la productivité par tête conduisent à celle du coût salarial unitaire qui est un déterminant essentiel de l’inflation. Son augmentation au dernier trimestre 2024 est ainsi de 6,5 % en Allemagne, 6 % en Espagne, de 5 % en Italie et de de 4,5 % en France

Des écarts de taux de marge

Face à l’augmentation des coûts, les entreprises peuvent soit les imputer sur leurs prix, soit diminuer leurs marges. En Allemagne et en Espagne, les entreprises ont diminué leurs marges quand en France, elles les ont augmentées. En Italie, les marges sont restées stables. Les entreprises françaises ont répercuté assez rapidement les hausses de leurs coûts sur leurs prix.

L’inflation plus élevée que la moyenne en France est en grande partie liée à la fin des mécanismes de soutien aux ménages et aux entreprises adoptés après le déclenchement de la guerre en Ukraine. Le choix des entreprises de répercuter sur les prix explique également le maintien d’une inflation plus forte qu’ailleurs. L’Italie après une forte hausse des prix de l’énergie engrange leur décrue au début de l’année 2024. L’Allemagne doit faire face à une augmentation des salaires sur fond de pénurie de main-d’œuvre.