Le Coin de l’Economie – industrie européenne – zone euro – crise bancaire -pacte de stabilité budgétaire

L’industrie européenne face à l’Inflation Reduction Act

La réindustrialisation de l’Europe est devenue un objectif majeur tant pour l’Union européenne que pour les États membres depuis la crise sanitaire et la guerre en Ukraine. Avec l’Inflation Reduction Act (IRA), la politique américaine est accusée d’aller à l’encontre des projets de réindustrialisation européens, sachant qu’en la matière les États-Unis n’ont pas l’exclusivité des mesures qualifiables de protectionnistes. Les faiblesses de l’industrie européenne sont connues de longue date et le partenaire américain n’en est pas responsable.

Les faiblesses de l’industrie de la zone euro

Les dépenses de Recherche-Développement sont plus faibles en zone euro qu’aux États-Unis. En 2022, elles s’élevaient à respectivement à 2,25 et 3,50 % du PIB. Depuis 2014, elles augmentent rapidement aux États-Unis (+0,5 point de PIB), quand elles stagnent en Europe. Les premiers continuent à attirer les chercheurs du monde entier et en particulier ceux qui ont été formés en Europe. Les rémunérations et les conditions de travail sont meilleures de l’autre côté de l’Atlantique induisant une émigration du reste du monde des diplômés de l’enseignement supérieur. Les États-Unis ont une avance considérable au niveau de la recherche concernant les technologies de l’information et de la communication ainsi qu’en matière de santé.

Le taux d’investissement de l’industrie manufactutière est d’un tiers plus faible en zone euro qu’aux États-Unis. Ce déficit d’investissement s’est accru depuis la crise financière de 2008/2009.

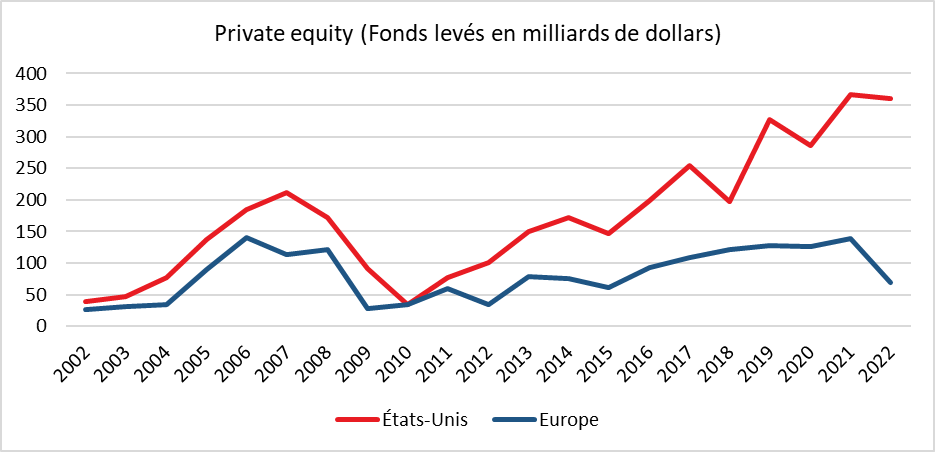

Les entreprises de la zone euro souffrent d’un manque traditionnel de fonds propres. Elles se financent majoritairement par le crédit quand celle des États-Unis privilégient les levées de fonds. La zone euro manque d’un réel marché financier unifié. Ce dernier n’a pas l’importance ni la profondeur de celui des États-Unis.

Sources : PITCHBOOK, INVEST EUROPE, EVCA, NVCA, NATIXIS

Les émissions d’actions cotées sont en règle générale plus faible en Europe qu’aux États-Unis même si l’écart est moindre que pour le private equity.

L’industrie américaine peut compter sur une population active encore en augmentation quand celle-ci décline au sein de l’Union européenne. Elle peut compter, en outre, sur une énergie moins chère. Les États-Unis sont, avec l’essor du gaz et du pétrole de schiste, redevenus indépendants. Les taxes sur l’énergie y sont, en règle générale, moindre qu’en Europe. Avec la guerre en Ukraine, le différentiel de prix de l’énergie s’est fortement accru au détriment de la zone euro.

Dans ce contexte, il n’est pas surprenant que la production manufacturière augmente plus vite aux États-Unis qu’au sein de la zone euro depuis une vingtaine d’années, contribuant à un écart de croissance substantielle de part et d’autre de l’Atlantique. De 2002 à 2022, le PIB des États-Unis a augmenté de 50 % contre 28 % pour la zone euro.

L’Europe aussi interventionniste que les Etats-Unis

L’IRA mis en œuvre aux États-Unis en 2022 est un programme visant à accélérer la transition énergétique d’un montant d’au moins 370 milliards de dollars, sur dix ans. Il prévoit des baisses d’impôts et des subventions pour l’achat d’automobiles électriques, la réalisation d’investissements dans les énergies renouvelables à la condition que les productions aient un contenu américain suffisant.

Les gouvernements et les entreprises européens estiment que l’IRA pénalisera l’industrie européenne et que les États-Unis recourent à des mesures protectionnistes pour protéger leur économie. L’accusation de protectionnisme est légèrement de mauvaise foi car l’Europe pratique de même. En ajoutant le budget de l’Union européenne et les budgets des États européens, les dépenses en faveur de la transition énergétique de 0,5 % du PIB par an, contre 0,17 % pour l’IRA. 37 % des fonds de Next Generation EU (800 milliards d’euros) sont consacrés à la transition énergétique, et ces fonds seront complétés par les subventions, désormais permises en Europe, du « Pacte vert ». Le plan France 2030 représente à lui seul 0,2 % du PIB d’aides à la transition énergétique et au développement de nouvelles technologies. Les crédits sont fléchés essentiellement vers des entreprises européennes. L’IRA ne modifie pas en tant que tel l’attractivité de l’industrie européenne. Sa contestation est avant tout une action diplomatique visant à obtenir des concessions de la part des États-Unis. Dans ce pays, le débat sur le protectionnisme européen demeure tout aussi si vif que celui, ici, en cours à son égard.

Les difficultés européennes au niveau de l’industrie sont imputables à un surcoût énergétique et à un manque de dépenses en faveur de la recherche. La segmentation des marchés européens en particulier en matière de financement représente un handicap majeur pour l’émergence d’entreprises de taille intermédiaires et d’innovations de rupture.

L’épineux dossier du retour du Pacte de stabilité et de croissance

L’épidémie de Covid 19 a conduit l’Union européenne à mettre en suspens le pacte de stabilité budgétaire. Son retour était prévu pour 2023 mais la guerre en Ukraine a provoqué leur report jusqu’en 2024. Les États membres sont censés établir de nouvelles règles budgétaires, faute de quoi les anciennes pourraient s’appliquer à compter du 1er janvier prochain. Compte tenu de l’augmentation des dettes publiques depuis 2019 et de la hausse en cours des taux d’intérêt, une application de ces normes budgétaires risque d’être une source de conflits d’autant plus que les opinions sont rétives à accepter de nouveaux efforts et plusieurs États membres sont dirigés par des majorités à tendance populistes. La Commission de Bruxelles a proposé que le retour des plafonds des 3 % de déficit public et des 60 % de dettes se réalise dans le cadre de plan pluriannuel laissant une plus grande liberté qu’auparavant aux États. L’Allemagne et les États d’Europe du Nord ont condamné ce mécanisme qui semble autoriser des accommodements avec les règles de bonne gestion et ouvrir droit à des dérogations.

En matière de déficit public et d’endettement, l’Union européenne est assez hétérogène, expliquant ces positions différentes. Ainsi, le déficit public en 2022 en Allemagne était de 2 % du PIB. Son déficit primaire (déficit hors paiement des intérêts de la dette) était de 1,8 % du PIB. Pour la France, les chiffres respectifs étaient 5,6 et 3 % ; pour l’Espagne, ils sont de 4,2 % et 2,1 % et pour l’Italie, 4,2 et 0,3 % du PIB. La dette publique représente 67 % du PIB en Allemagne, les paiement des intérêts captant 0,7 point de PIB. En 2010, ces intérêts s’élevaient à 2,5 % du PIB. La dette publique en France a atteint 112 % du PIB en 2022. Elle continue par ailleurs à augmenter à la différence de ce qui est constaté chez la majorité de ses partenaires. Le service de la dette est en forte augmentation. Il représente 2,4 % du PIB, contre 1,2 % en 2020. Il est en voie de retrouver son niveau de 2008 avant la décrue rapide des taux. En Espagne, la dette publique s’élève à 118 % du PIB et le service de la dette à 2,4 % du PIB. Les chiffres respectifs pour l’Italie sont 145 % du PIB et 4 % du PIB.

Compte tenu des facteurs structurels d’inflation et des besoins de capitaux, les taux d’intérêt devraient être, dans les prochaines années, supérieurs à leur niveau d’avant la guerre en Ukraine. L’inflation sera plus élevée en raison des coûts générés par la transition énergétique, les relocalisation et les pénuries de main-d’œuvre provoquées par le déclin démographique de l’Europe. Les banques centrales seront contraintes de maintenir une politique monétaire moins accommodante que dans le passé. Les besoins en capitaux augmentent en lien avec les investissements à réaliser pour décarboner l’économie, la nécessité de moderniser les équipements militaires et d’accélérer la digitalisation des entreprises et des administrations publiques. Ces besoins en capitaux pèseront sur les taux d’intérêt. Selon Patrick Artus, le chef économiste de Natixis, la hausse des taux d’intérêt provoquera une augmentation du service de la dette de :

- 1,7 % du PIB en Allemagne ;

- 3,5 % du PIB en France ;

- 3,6 % du PIB en Espagne ;

- 4,8 % du PIB en Italie.

Cette hausse du service de la dette intervient au moment où la demande en dépenses publiques est en forte augmentation. Les États interviennent de plus en plus pour compenser les effets des chocs extérieurs, qu’ils prennent la forme d’une épidémie ou d’une guerre en Ukraine. Cette dernière impose aux gouvernements d’accroître rapidement et fortement les dépenses militaires. Les États doivent également accélérer les programmes de décarbonation, ce qui induit au-delà du financement de certains équipements de soutenir les ménages à revenus modestes.

L’effort à réaliser pour revenir en-dessous de 3 % du PIB de déficit public sera conséquent pour certains pays comme la France, l’Espagne ou l’Italie. La réduction du déficit primaire nécessaire pourrait se situer entre 2 et 3 points de PIB. Compte tenu de l’état des opinions publiques, les gouvernements risquent de peiner à réduire les dépenses, tout particulièrement les dépenses sociales. Une augmentation des prélèvements obligatoires est ainsi probable au sein des États membres de la zone euro.

Les épargnants face à la menace du bak run

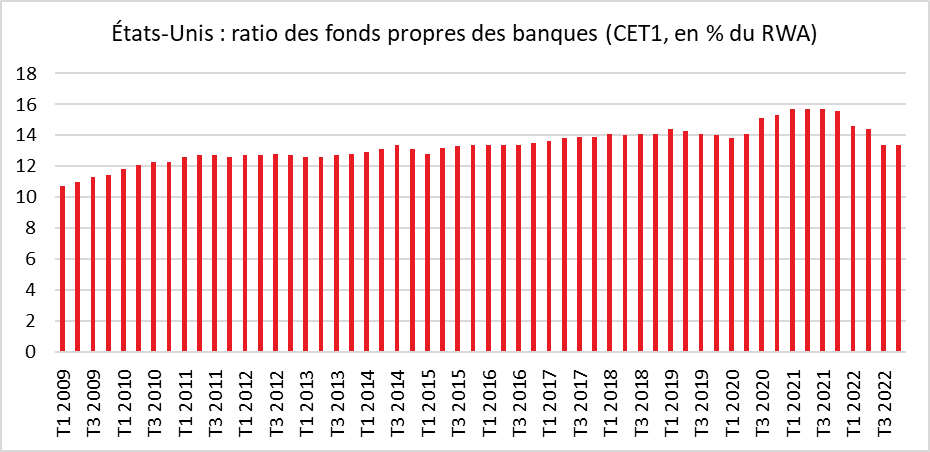

Les banques sont soumises à des règles prudentielles afin de leur permettre de faire face à des chocs économiques et financiers. Ces règles qui ont été renforcées après la crise financière de 2008 ne peuvent pas malgré tout sauver les établissements bancaires en cas de retrait massif des dépôts de la part de leurs clients (bank run). Seuls les pouvoirs publics peuvent dans ce cas éviter la faillite et protéger les dépôts des épargnants.

Les ratios prudentiels applicables aux banques

Les banques soumises à la réglementation de Bâle 3 (doivent respecter notamment un ratio réglementaire de fonds propres pour faire face à des chocs internes ou externes. Elles sont ainsi amenées à détenir un volume de fonds propres suffisant. Les fonds propres « durs » (Core Tier 1) doivent représenter 7 % des risques pondérés et les fonds propres totaux, 10,5 % des risques pondérés, auxquels s’ajoute un « coussin contracyclique ».

Sources : BCE – Financial Stability Review, FMI, NATIXIS

Sources : FRED Saint Louis, FSI, FMI, NATIXIS

Les banques sont appelées à respecter un ratio de levier minimum. Elles doivent également respecter un ratio de liquidités à court terme (LCR), et un ratio de liquidité à long terme (NSFR). Tous ces ratios visent à protéger les banques et les déposants de pertes de dépôts en lien avec une dépréciation d’autres actifs financiers en cas de crise bancaire générée par une récession ou une remontée non anticipée des taux d’intérêt à court terme ou à long terme. Ces ratios ont permis aux banques d’encaisser la crise des dettes souveraines ou la récession provoquée par l’épidémie de covid-19. En revanche, ils ne peuvent pas contrer un mouvement de panique et de retraits massifs et rapides des dépôts. Devant une menace de faillites, les clients sont tentés de transférer le plus rapidement possible leurs avoirs dans un autre établissement. Devant des besoins de liquidités grandissants, les banques, devant vendre à perte des actifs accélèrent encore plus le risque de faillite. Ce scénario a eu cours pour la Silicon Valley Bank. Pour éviter un emballement des retraits, la seule arme possible est la garantie des dépôts par la banque centrale ou par d’autres banques quel qu’en soit le montant. Pour casser le bank run, un acteur doit jouer le rôle de prêteur en dernier ressort. Cette solution a été appliquée tant pour la Silicon Valley Bank, que pour la First Republik Bank ou pour le Crédit Suisse. Dans un deuxième temps, la banque concernée doit être restructurée, ou fermée avec un transfert intégral de ses dépôts vers une banque plus saine. Les États ont tiré les conséquences des précédentes faillites bancaires, intervenues lors de la crise de 1929, après le 1er choc pétrolier ou plus récemment lors de la crise financière de 2008/2009.

L’urgence fédérale pour la zone euro

Ces trente dernières années, l’ouverture au commerce international de la Chine et des pays asiatiques a bouleversé l’économie mondiale avec des perdants et des gagnants. Les effets sur les pays de l’OCDE ont été ambigus avec des gains et des pertes qui n’ont pas été répartis de manière identique selon les États. L’absence de mécanisme correcteur tend à amplifier les déséquilibres au point de pouvoir miner des ensembles comme la zone euro.

Les importations des pays de l’OCDE en provenance des pays émergents (hors OPEP et Russie) sont passées de 3 à 11 % du PIB de 1990 à 2022. Ces importations représentent 80 % de la valeur ajoutée manufacturière de l’OCDE en 2022, contre 20 % en 1990. Cet essor des échanges avec les pays développés a permis à la grande partie des populations des pays émergents de sortir de l’extrême pauvreté. La proportion de personnes ayant moins de 1,9 dollar par jour en parité de pouvoir d’achat pour vivre est passée de 22 à 4 % de 1990 à 2022. En parallèle, les importations des pays émergents au sein des États membres de l’OCDE ont accru le pouvoir d’achat de leur population, les produits étant moins chers du fait de faibles coûts salariaux. Les importations de biens intermédiaires à faibles prix ont également généré des gains de productivité aux entreprises occidentales. Les salariés ont peu profité de ces gains de productivité en particulier aux États-Unis. Au sein de l’OCDE, de 1990 à 2022, les salaires ont, en termes réels, progressé de 20 % et la productivité de 50 %. La valeur ajoutée de l’industrie manufacturière dans le PIB des pays de l’OCDE a légèrement décliné mais bien moins que la progression au sein des pays émergents. Elle est passée de 14,2 % à 13,5 % du PIB de 1990 à 2022. L’industrie occidentale a réussi à se spécialiser sur des produits à forte valeur ajoutée. Ce phénomène a été avant tout constaté en Allemagne, en Europe du Nord, en Europe centrale et de manière moins nette en Italie. En revanche, le déclin de l’industrie a été marqué au Royaume-Uni, en France et aux États-Unis. Le supplément de revenus générés par l’industrie au sein des pays émergents a permis à l’Allemagne et à quelques autres pays comme les Pays-Bas, la Corée du Sud ou le Japon d’accroître leurs exportations.

La globalisation depuis les années 1990 a généré des gagnants et des perdants. Au sein de la zone euro, une spécialisation s’est opérée entre les pays industriels et les autres avec une divergence des revenus. En 2022, la valeur ajoutée de l’industrie française représentait moins de 10 % du PIB, celle de l’Espagne 12 %, celle de l’Italie 15 % et celle de l’Allemagne 20 %. L’industrie offre des rémunérations plus fortes que les services notamment ceux qualifiés de domestiques (services à la personne, tourisme). L’absence de mécanisme de solidarité en zone euro favorise cette divergence et constitue une source de tensions sociales et politiques. Des mécanismes de compensation prenant la forme de redistribution auraient dû être institués. L’instauration d’un régime de chômage européen voire d’une protection sociale européenne aurait limité la divergence des revenus.

L’unification monétaire de la zone euro a accru le bien-être global de ses pays membres en favorisant l’exploitation des avantages comparatifs des pays mais a accéléré la spécialisation économiques des pays. Sans fédéralisme budgétaire, la zone euro est menacée. Le caractère non optimal de cette zone est connu depuis sa fondation mais la résolution du problème a été jusqu’à maintenant éludée du fait des divergences entre les États membres voire au sein de ces États. Si la zone euro a prouvé toute son efficacité depuis le début de l’épidémie et de la guerre en Ukraine, elle pourrait à nouveau être en danger si les divergences économiques et sociales sur fond de rétablissement des équilibres budgétaires augmentaient.