Le Coin de l’Economie – inflation – consommateurs rois – Europe dépendance – faillites

L’inflation, une affaire monétaire ou d’offre et de demande

Depuis une dizaine d’années, l’inflation n’évolue plus en fonction de la masse monétaire. Jusqu’en 2021, la forte progression de cette dernière n’a pas donné lieu à une hausse importante des prix. Il en fut de même avec l’endettement public qui a atteint des sommets entre 2008 et 2022. L’inflation apparue depuis un an est avant tout provoquée par des chocs d’offre et de demande. L’augmentation des cours des matières premières et de l’énergie ainsi que les plans de relance post-covid se sont traduits par des hausses de prix relativement importantes. Les changements de comportement des salariés sur les marchés du travail pourraient également expliquer la résurgence de l’inflation.

Au sein de l’OCDE, l’inflation est passée de 0 à 8 % de 2020 à 2022 quand elle ne dépassait pas 2 % en moyenne entre 2002 et 2020. Selon les lois traditionnelles de l’économie, l’inflation est avant tout un phénomène monétaire. Elle est attisée en cas de déficit public, les gouvernements ayant tendance à entretenir la demande au-delà des capacités de production. De 2002 à 2022, la base monétaire a connu une croissance sans précédent passant de 2 500 à 22 000 milliards de dollars. Cette expansion monétaire a été générée afin de lutter contre les forces dépressives intervenue après la crise de 2008/2009 et celle des dettes souveraines. La base monétaire est ainsi passée de 2002 à 2022 de 10 à 50 % du PIB au sein de l’OCDE et la masse monétaire (M2) de 65 à 110 % du PIB. Cet accroissement de la basse et de la masse monétaire est apparu dans le cadre de politiques monétaires dites non-conventionnelles reposant sur des taux directeurs faibles et sur des rachats d’obligations publiques et Corporate. Ces politiques se sont accompagnées d’importants déficits budgétaires, le coût de l’argent emprunté étant faible voire nul. Le déficit public pour les États membres de l’OCDE a constamment supérieur à 2 % de 2002 à 2022. Il a atteint 12 % du PIB en 2022 et restait supérieur à 5 % en 2022. La dette publique qui était de 75 % du PIB en 2002 dépasse désormais, 120 % du PIB. La résurgence de l’inflation depuis quelques mois serait assez logique ai regard des injections de liquidités par les banques centrales et les plans de relance effectués par les autorités, notamment depuis l’épidémie de Covid.

À première vue, il n’y aurait plus de corrélation entre la masse monétaire et le niveau des prix. La forte croissance de la première n’a pas eu durant les années 2000 et 2010 d’effets sur les indices des prix à la consommation. En revanche, la valeur des biens immobiliers et celle des actions ont fortement progressé. L’inflation s’est logée non pas dans les produits de consommation mais dans certains actifs. Malgré tout, les derniers mois ont redonné du crédit à la thèse de l’inflation générée par les déficits publics. Les imposants plans de relance américains ont accru la demande au moment même où l’offre était confrontée à des pénuries. Ce grippage a généré des hausses de prix. La déformation du partage de la demande des services vers les biens après la crise de la Covid due aux achats d’équipements pour la maison , avec l’essor du télétravail, a provoqué des tensions sur les systèmes de production, tensions facteurs de hausses des prix. La politique du zéro covid en Chine pèse, par le stop and go qu’elle entraîne, sur les prix. Au sein de l’OCDE, la consommation de biens a, de 2019 à 2022, progressé de 23 % quand elle est restée stable pour les services. L’augmentation de la production de biens a contribué à accroître la demande d’énergies et de matières premières, ce qui expliquait la hausse de leur prix avant même le déclenchement de la guerre en Ukraine. Le prix du fret a également enregistré une forte progression en lien avec cette demande et aussi en raison de la désorganisation des chaînes d’approvisionnement. Entre 2020 et 2021, le prix du fret a été multiplié par plus de trois. Il tend, depuis, à retrouver son niveau d’avant crise, preuve du ralentissement de la croissance de l’économie mondiale.

L’évolution des salaires explique également une partie de l’inflation. Après des années de stagnation salariale, le retour rapide du plein emploi et un changement de comportement des salariés par rapport au travail se traduit par une augmentation des revendications en la matière. Plus de 50 % des entreprises américaines rencontrent des difficultés de recrutement ce qui accroît le pouvoir de négociation des salariés. En Europe, les pénuries de main-d’œuvre se multiplient. Les démissions sont également en forte hausse, preuve d’un marché du travail de plus en plus tendu.

La guerre en Ukraine a accentué les tendances en cours en créant des pénuries sur certains biens et en renchérissant le prix de l’énergie. Le prix du gaz naturel a été multiplié par trois et celui de l’électricité par quatre.

Les économies européennes sont confrontées à une série de chocs d’offre sur fond de liquidités monétaires importantes. L’inflation qui s’était dissimulée dans la hausse de la valeur de certains actifs est désormais présente au sein de l’économie réelle. En vingt ans, les prix des logements avaient augmenté de plus de 2 au sein de l’OCDE quand les indices boursiers ont été multipliés par trois. Avec la hausse des taux et le ralentissement de l’économie, une correction des prix pourrait intervenir dans ces deux domaines. Elle a déjà commencé pour les actions. Les indices qui avaient connu une forte hausse en 2021 sont en nette baisse depuis le début de l’année, -15 % pour le CAC40 et -31 % pour le Nasdaq.

Si depuis 2008, le lien entre l’offre de monnaie et la demande de biens s’est étiolé, il reprend de la force avec la crise actuelle. La capacité des banques centrales à réduire l’inflation par les taux directeurs s’accompagne, par ailleurs, de tentatives de maîtrise de leur bilan. Le risque est la survenue de tensions sur les marchés financiers qui les obligeraient – comme lors de la crise des subprimes – à intervenir rapidement pour empêcher un blocage. Avec le durcissement des ratios prudentiels, ayant conduit à une augmentation de leurs fonds propres, les établissements financiers sont mieux préparés pour affronter des turbulences. Par ailleurs, les banques sont plus résilientes en phase de remontée des taux qu’en périodes de baisses des taux. Pour les assureurs, le processus de relèvement des taux doit être progressif pour éviter les problèmes de solvabilité.

L’absence de faillites n’est pas toujours une bonne nouvelle

Depuis le début de l’épidémie de covid, le nombre de procédures de redressement ou de liquidation judiciaire en Europe et tout particulièrement en France est faible. S’il augmente légèrement depuis le début de l’année, il reste nettement inférieur à son niveau d’avant 2020. Le tissu économique se renouvelle moins vite en Europe ce qui ne favorise pas l’émergence de gains de productivité.

En France, le nombre de liquidations qui s’élevait à plus de 45 000 par an avant l’épidémie se situe désormais autour de 27 000. Il était même passé sous la barre des 20 000 en 2020. Cette baisse du nombre de procédures collectives depuis 2020 est en grande partie imputable aux aides publiques aux entreprises. Ces aides ont permis le recul de la dette nette des entreprises. Si l’écart entre crédits et dépôt des entreprises était de près de 600 milliards d’euros en 2007, il est désormais de 450 milliards d’euros. Il était même tombé à 350 milliards d’euros durant les confinements.

Les procédures collectives (liquidations, redressements judiciaires) en cours ne concernent qu’un nombre très faible d’emplois. En 2021, sur 27 563 procédures, 19 750 concernent des entreprises sans aucun salarié et 4 148 moins de 10 salariés. Au total, moins de 65 000 salariés ont été affectés par de telles procédures. Les licenciements économiques représentent moins de 2 % des entrées à Pôle Emploi. Les premiers motifs d’inscription sont les fins de contrats (près de 20 %), les retours d’activité (17 %), les ruptures conventionnelles (7,5 %).

Dans les autres pays européens, le nombre de procédures collectives est encore plus bas qu’en France. Le taux de maintien en activité est, par ailleurs, nettement plus faible dans les autres pays, entre 5 et 8 % contre 40 % en France. Dans tous ces pays européens, la proportion des salariés concernés par la fermeture de leur entreprise est très faible, particulièrement parmi les grandes entreprises.

Le faible nombre de faillites n’est pas en soi la preuve d’un tissu économique dynamique. Elle ralentit le processus de destruction créatrice cher à Joseph Schumpeter. Les entreprises peu efficaces, qui investissent peu, réalisant peu de recherche, continuent à fonctionner. Elles captent une partie des ressources au détriment des entreprises en phase de croissance. Elles contribuent à une baisse de la croissance potentielle. Aux États-Unis, le renouvellement est bien plus rapide qu’en Europe. Les gains de productivité y sont également plus élevés qu’en France. De 2002 à 2022, la productivité par tête a progressé de 10 % en France, contre 40 % aux États-Unis.

Si le faible nombre de salariés concernés par les procédures collectives (redressements, liquidations judiciaires) semble rassurant, il peut s’avérer économiquement et socialement dangereux à terme. Il signifie le maintien en activité d’entreprises peu compétitives et se traduit par une baisse des gains de productivité. La situation française est la conséquence d’un fort volant d’aides publiques qui dissuade les entreprises à investir. Les entreprises concernées, fragiles, conservent des liquidités importantes et investissent peu.

Au pays des consommateurs rois

En France, les pouvoirs publics privilégient le soutien aux consommateurs à travers l’attribution d’importantes prestations sociales et l’application de mesures ciblées en vue de maintenir leur pouvoir d’achat. Cette priorité donnée aux consommateurs prend également la forme d’une préférence accordée aux distributeurs par rapport aux producteurs. Cette situation a accentué les délocalisations qui permettent une baisse des prix des produits consommés en France et un coût élevé du travail peu qualifié. Cette politique favorable en France aux consommateurs, aux ménages, conduit à une dégradation des conditions de l’offre de biens et services, d’où la détérioration du commerce extérieur, les pertes de parts de marché pour l’industrie, la faiblesse du taux d’emploi et un taux de chômage des salariés peu qualifiés élevé par rapport à celui constaté chez nos principaux partenaires économiques

Le biais pro-ménages en France se traduit par l’importance des dépenses sociales qui représentent un tiers du PIB, soit six points de plus que la moyenne de la zone euro. Les seules prestations sociales s’élèvent à 28 % du PIB, contre 22 % en moyenne de la zone euro. Les inégalités sociales après redistribution sont parmi les plus faibles d’Europe. Le rapport entre les 10 % les plus pauvres et les 10 % les plus riches toujours après redistribution est de 3,5. Il est relativement stable dans la durée. Pour améliorer le pouvoir d’achat, les gouvernements ont, en France, institué, une prime dite d’activité qui prend la forme d’un complément de revenu créé en 2016 et dont les conditions d’accès ont été élargies lors de la crise des « gilets jaunes » en 2019. L’attribution de cette prime est conditionnée par un niveau de ressources. Elles ne doivent pas excéder pour une personne célibataire, 1,5 SMIC. Le montant reçu est en en moyenne de 185 euros par mois. Le barème est fonction de la situation maritale, du nombre d’enfants à charge et des autres allocations perçues. Le nombre d’allocataires était, en juin 2022, de 4 607 400 et le coût pour les finances publiques est de 10 milliards d’euros.

Ces politiques sociales de grande taille sont financées en France par une pression fiscale forte sur les entreprises. Les impôts de production, les impôts sur les profits et les cotisations sociales représentent 18 % du PIB en France contre 12 % pour la zone euro (sans la France).

Les pouvoirs publics ont dû dès les débuts de la guerre en Ukraine de mettre en place un plafonnement des prix de l’énergie pour les ménages, plus favorable que dans les autres pays européens quand les entreprises ne perçoivent pas pour l’instant d’aides d’une même ampleur. Ces mesures de soutien ont permis de limiter la moitié l’augmentation globale des prix. Pour les consommateurs, la prise en charge dépasse 80 %.

En France, la politique de la concurrence pénalise les producteurs et favorise les distributeurs qui compriment les marges bénéficiaires des premiers au profit des consommateurs. Les grands distributeurs contrôlent une part importante du commerce ce qui leur permet d’imposer des tarifs faibles aux producteurs qui sont contraints de les accepter pour ne pas être déréférencer.

Cette préférence donnée aux consommateurs a conduit les producteurs à privilégier les délocalisations pour réduire leurs coûts. De 2002 à 2022, le montant des importations en produits manufacturiers mesuré par rapport à la valeur ajoutée manufacturière a été multiplié par deux.

Ces délocalisations s’expliquent en partie par le coût élevé des salaires en prenant en compte les cotisations sociales pour les emplois à faible qualification. Le salaire minimum represente en France 60 % du salaire médian contre 50 % en Espagne ou en Allemagne. Les salaires se concentrent en France entre le SMIC et le salaire médian. Ils sont relativement faibles par rapport à l’Allemagne et les autres pays d’Europe du Nord mais ils sont élevés en intégrant les cotisations et cela d’autant plus que la France se caractérise par un nombre élevé d’emplois non qualifiés dans le secteur tertiaire. L’emploi dans l’industrie ne représente plus que 9 % de l’emploi total contre près de 20 % en Allemagne.

L’avantage donné à la consommation a pour conséquence une importante dégradation du solde du commerce extérieur de la France. Le déficit a atteint plus de 120 milliards d’euros au courant de l’année 2022. La France est un pays européen qui a connu les plus fortes pertes de marché depuis 1999, -55 %. Depuis 2002, les exportations françaises en volume ne se sont accrues que de 40 % contre +140 % pour la zone euro (sans la France) et +120 % pour l’Allemagne. La désindustrialisation et le poids élevé des charges sociales pesant sur les entreprises françaises conduisent à un faible taux d’emploi. Il est de 67 % en France, contre 70 % en zone euro (hors France) et 77 % en Allemagne. En 2002, le taux d’emploi de la France était voisin de celui de l’Allemagne. Autre conséquence, le taux de chômage des salariés peu qualifiés est deux fois plus important en France qu’en Allemagne.

Depuis une quarantaine d’années, la France a mis en place une politique économique favorable aux salariés, aux ménages et aux consommateurs. Les conséquences logiques de cette politique a été la dégradation des conditions de l’offre avec à la clef une détérioration du commerce extérieur, une désindustrialisation et un faible taux d’emploi. Les salaires nets proposés aux salariés sont, en outre, du fait de la désindustrialisation, plus faibles, l’écart avec l’Allemagne est de 20 %. La priorité devrait être donnée à la montée en gamme, à la maîtrise des dépenses publiques et des prélèvements obligatoires ainsi qu’à l’augmentation des dépenses de formation.

L’Europe handicapée face aux autres grandes zones économiques ?

La compétition internationale pour l’énergie et les matières premières s’accroît. La fragmentation de l’économie mondiale ne peut qu’accentuer la nécessité de sécuriser les approvisionnements. L’Europe est pénalisée par sa dépendance extérieure pour de nombreuses matières premières et produits énergétiques à la différence des États-Unis ou de la Chine.

L’économie mondiale s’articule de plus en plus autour de plusieurs grandes zones géographiques homogènes. La zone américaine comprend les États-Unis, le Canada, le Mexique et les pays d’Amérique latine. Le Japon, l’Australie et la Corée du Sud sont intimement reliés à cette zone. La zone asiatique regroupe la Chine, les pays d’Asie du Sud Est et certains pays d’Afrique. Par défaut, la Russie se rapproche de cette zone. La zone européenne rassemble l’Union européenne, le Royaume-Uni, la Norvège, la Suisse ainsi que la Turquie et certains pays d’Afrique. Les zones américaines et européennes sont évidemment assez proches, l’une comme l’autre dépendent pour de nombreux biens industriels de la zone asiatique.

L’Europe est de loin la zone la moins bien dotée en pétrole mais elle est aussi celle qui en consomme le moins en proportion de son PIB. L’Europe produit moins de 5 millions de barils jour contre plus de 30 millions pour la zone américaine et 25 millions pour la zone asiatique. La zone européenne importe moins de 10 millions de barils jour, contre plus de 18 millions pour la zone asiatique et plus de 12 millions de barils jour pour la zone américaine. Compte tenu du grand nombre de pays producteurs, la dépendance au pétrole est moins complexe à gérer que celle du gaz. La production de gaz naturel par l’Europe s’élève à 200 milliards de mètres cubes, contre 1 200 milliards pour la zone américaine et 1 600 milliards pour la zone asiatique. Au niveau des importations, l’Europe est nettement en tête avec plus de 500 milliards de mètres cubes, contre 350 milliards pour la zone américaine et 280 milliards pour la zone asiatique.

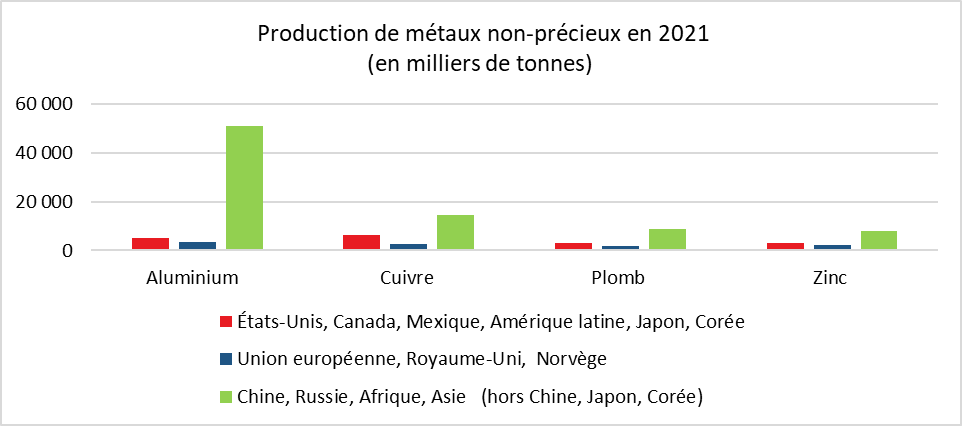

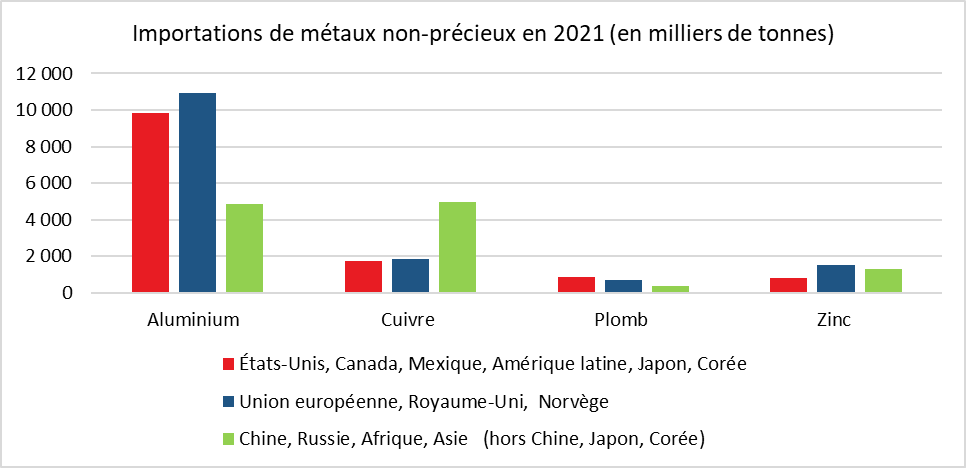

L’Europe produit moins de métaux non-précieux et en importe plus que les autres pays de l’OCDE ou les pays émergents.

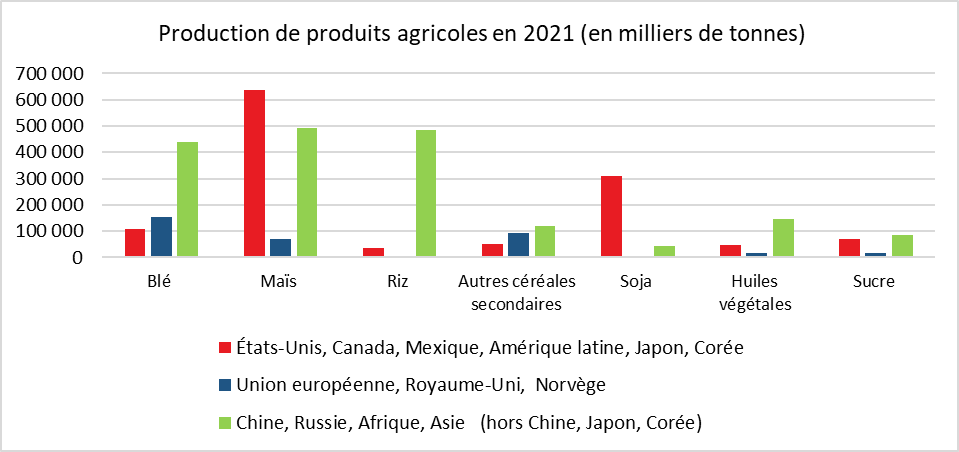

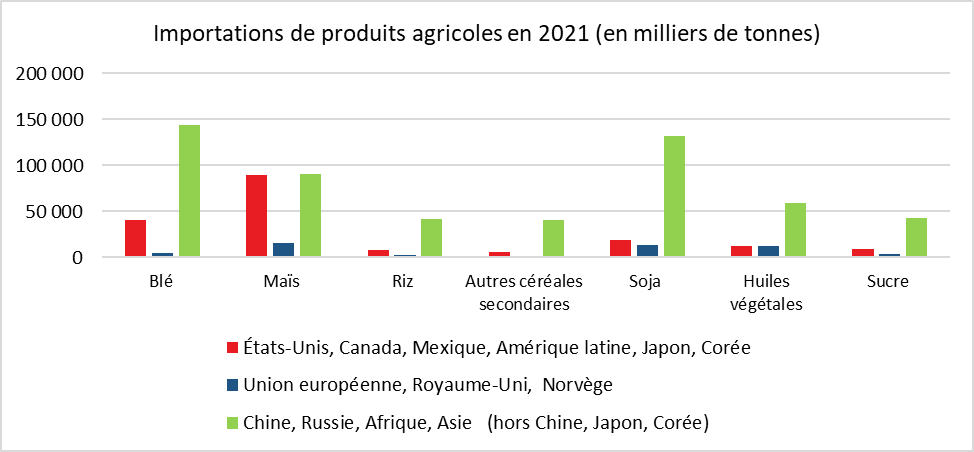

L’Europe est un producteur de produits agricoles et un exportateurs de premier rang au niveau mondial mais cet avantage est assez relatif car les États-Unis sont également bien positionnés. Les pays d’Asie sont importateurs du fait de la taille de leur population.

L’Europe est dépendante des importations de pétrole, de gaz naturel et de métaux non-précieux. Elle doit donc s’allier nécessairement à d’autres régions qui ont des excédents exportables pour ces matières premières. Compte tenu des besoins croissants de la zone asiatique et des problèmes diplomatiques avec la Russie, l’Europe a besoin de solidifier son alliance avec les États-Unis et en conservant des liens privilégiés avec le Moyen Orient ainsi qu’avec des États d’Afrique. L’autre voie est de développer le plus rapidement des sources d’énergie européennes (nucléaire ou/et renouvelable).