Le Coin de l’économie – principes budgétaires – carry trade – inégalités de revenus aux Etats-Unis – Union européenne

Quand les grands principes budgétaires ne sont plus respectés

Avant de quitter Matignon, Gabriel Attal a proposé la création d’un impôt participatif permettant aux Français de choisir l’affectation des deniers qu’ils versent à l’État. Cette proposition iconoclaste a de quoi surprendre, car elle remet en cause un des principes ancestraux des finances publiques : la non-affectation des recettes. Sur ce sujet, le Conseil des Prélèvements Obligatoires, dans une note publiée au début du mois de septembre, soulignait justement l’essor des impôts affectés et leurs inconvénients. Le non-respect des grands principes budgétaires ne se limite pas à la non-affectation. Depuis une trentaine d’années, les gouvernements, souvent incités par les parlementaires, s’en affranchissent.

Les grands principes budgétaires

Les grands principes budgétaires sont des règles fondamentales qui encadrent la gestion des finances publiques et la préparation des lois de finances. En France, ils ont été établis au cours du XIXe siècle. Ils visent à garantir la transparence, la rigueur et l’équilibre des finances publiques. Six grands principes peuvent être dégagés.

- Principe d’annualité

Le budget est établi et voté pour une période d’un an. Cela signifie que les recettes et les dépenses sont prévues pour une année budgétaire. Ce principe se matérialise par l’élaboration, la discussion et l’adoption d’un projet de loi de finance annuel. C’est un élément clé du contrôle démocratique des finances publiques. Il est souvent contourné par le recours à plusieurs mécanismes réglementaires : décrets d’annulation de crédits, gel de crédits, etc.

- Principe d’unité

Le budget de l’État est censé regrouper toutes les recettes et dépenses en un seul document pour assurer une vision globale des finances publiques. L’objectif est d’assurer une transparence complète des finances de l’État, sans dissémination des ressources dans des comptes séparés. En pratique, le démembrement de l’État avec la création de multiples agences rend difficile le respect de ce principe. Les informations sont certes accessibles dans des rapports annexes, mais leur lecture ne permet pas toujours d’avoir une vision globale des engagements de l’État.

- Principe d’universalité ou de non-affectation

Toutes les recettes et toutes les dépenses doivent être inscrites dans le budget sans compensation ni affectation. Autrement dit, chaque dépense est couverte par l’ensemble des recettes, et non par une recette spécifique. L’objectif est de limiter les pratiques de compensation directe entre recettes et dépenses, qui ne permettent pas une gestion saine des finances publiques. Les recettes tendent à justifier les dépenses, et inversement. Nous y reviendrons ultérieurement.

- Principe de spécialité

Les crédits budgétaires doivent être votés par catégories précises de dépenses (chapitres ou lignes budgétaires) et ne peuvent être utilisés pour d’autres fins sans autorisation. L’objectif est d’éviter que des fonds alloués à un poste budgétaire spécifique ne soient détournés pour d’autres usages. Par voie réglementaire, les ministères réalisent des transferts qui peuvent contredire la loi de finances. La création d’autorités administratives indépendantes financées par l’État peut également contredire ce principe.

- Principe de sincérité

Les informations budgétaires doivent être exactes et honnêtes, et les prévisions de recettes et de dépenses doivent être réalistes. L’objectif est de maintenir un niveau de confiance dans la gestion des finances publiques, en veillant à ce que les chiffres présentés soient le reflet fidèle de la situation financière. Le non-respect de ce principe est souvent évoqué par l’opposition dans le cadre des discussions parlementaires. De tout temps, les gouvernements ont tendance à opter pour un optimisme en termes de prévisions, ce qui peut entraîner des corrections en cours d’exercice ou au moment du dépôt de la loi de règlement. Le Haut Conseil des Finances Publiques et la Cour des Comptes sont chargés de veiller au respect de ce principe, même s’ils ne disposent pas en la matière d’un pouvoir coercitif.

- Principe d’équilibre

Le budget de l’État doit, en théorie, être équilibré, c’est-à-dire que les recettes doivent être égales aux dépenses, afin d’éviter un endettement excessif de l’État. Ce principe est évidemment l’un des moins bien respectés, la France ayant accumulé 50 ans consécutifs de déficits budgétaires depuis 1973.

La non-affectation des recettes de plus en plus remise en cause

Le principe de non-affectation, qui est au cœur de la gestion budgétaire publique en France, signifie donc que les recettes fiscales collectées par l’État doivent être utilisées de manière globale pour financer l’ensemble des dépenses publiques, sans être attribuées à une dépense spécifique. Or, ce principe est battu en brèche. Selon les données du Conseil des Prélèvements Obligatoires (CPO), les recettes fiscales affectées en 2022 s’élevaient à 462 milliards d’euros, soit 39 % des prélèvements obligatoires et 18 % du PIB.

La majorité des recettes affectées concernent les administrations de Sécurité sociale, avec 57 % des recettes affectées, soit 265 milliards d’euros. Viennent ensuite les administrations publiques locales (36 % des recettes affectées, soit 165 milliards d’euros).

La Contribution sociale généralisée (CSG) est le principal prélèvement faisant l’objet de multiples affectations. Cette contribution représente 140 milliards d’euros. La TVA est également de plus en plus affectée, à hauteur d’une centaine de milliards d’euros sur un total de 186.

Entre 2018 et 2022, les impôts et taxes affectés ont augmenté de 24 %, soit une hausse de 88 milliards d’euros. Les gouvernements, lorsqu’ils suppriment ou allègent un impôt, une taxe ou des cotisations sociales, mettent en place des compensations en affectant tout ou partie des recettes provenant d’autres prélèvements. Les collectivités locales ont ainsi été dédommagées de la suppression de la taxe d’habitation (20 milliards d’euros), de la baisse de la CVAE (contribution sur la valeur ajoutée des entreprises, 8 milliards) ou de la contribution économique territoriale (3 milliards). La Sécurité sociale a bénéficié d’un transfert similaire pour pallier les baisses de charges sociales (47 milliards). Il en va de même lorsque l’audiovisuel public a vu disparaître la redevance (3,7 milliards).

La CSG et la TVA sont les deux principaux impôts utilisés en raison de leur rendement élevé. Depuis 2018, la TVA a été utilisée pour compenser les exonérations de cotisations sociales (+47 milliards d’euros). La hausse de la CSG (+15 milliards d’euros en 2018) a également contribué à l’augmentation des prélèvements affectés.

Si l’affectation s’est développée pour les administrations sociales et locales, elle est stable pour l’État et ses opérateurs en raison de la règle de plafonnement en vigueur depuis 2012. En 2024, le produit total des prélèvements affectés plafonnés est estimé à 24,3 milliards d’euros, dont une large part est allouée aux opérateurs de l’État (21,4 milliards d’euros).

Le principe de non-affectation a été réaffirmé par la loi organique de modernisation de la gestion financière publique de 2021. Quand les recettes affectées à un opérateur dépassent le seuil fixé, elles sont reversées au budget général. Depuis 2023, tous les bénéficiaires en dehors des collectivités locales et de la Sécurité sociale sont censés être concernés par cette règle, sauf dérogation. En 2024, 15 milliards d’euros d’impôts et taxes ont été néanmoins affectés à des opérateurs de l’État sans être plafonnés. C’est notamment le cas de la TVA dévolue aux entreprises de l’audiovisuel public (3,7 milliards d’euros), des cotisations des employeurs au Fonds national d’aide au logement (FNAL, 2,7 milliards) ou encore pour l’effort de construction (2 milliards).

À partir de 2025, trois conditions pour l’affectation des impôts à des tiers ont été fixées :

- L’entité bénéficiaire doit avoir la personnalité morale ;

- Elle doit remplir une mission de service public ;

- Il doit exister un lien entre la taxe perçue et la mission de service public financée.

Pourquoi le principe de non-affectation ou d’universalité est-il important pour une bonne gestion des finances publiques ?

L’affectation des impôts présente plusieurs problèmes :

- Rigidité budgétaire : Elle empêche une réallocation flexible des ressources en fonction des priorités politiques ;

- Manque de lisibilité : Les citoyens ont du mal à comprendre l’utilisation des recettes fiscales ;

- Effets d’aubaine : Certaines entités bénéficient de recettes dépassant leurs besoins réels, ce qui crée des rentes.

En 2022, les taxes et impôts affectés rendent complexe la lecture des documents budgétaires. Une part importante des recettes des différentes branches de la Sécurité sociale, notamment la branche maladie (145 milliards d’euros) et la branche autonomie (34 milliards d’euros), bénéficient de prélèvements affectés voire multi-affectés. La CSG finance la quasi-totalité des branches.

Quelles solutions ?

Le Conseil des Prélèvements Obligatoires estime que les dérogations doivent être clairement justifiées et limitées. Il s’oppose à l’affectation de la TVA à des entités autres que les collectivités territoriales et les organismes de sécurité sociale. Il remet en question l’affectation de la TVA à l’audiovisuel public. Pour les taxes comportementales (alcool, tabac, boissons sucrées), souvent affectées, le Conseil préconise qu’elles le soient de manière stable à l’assurance maladie afin de renforcer le consentement à l’impôt.

Les impôts locaux sont souvent multi-affectés, ce qui complique la gestion budgétaire. Le rapport du Conseil des Prélèvements Obligatoires propose de limiter cette multi-affectation afin de renforcer la lisibilité des finances locales. La transformation des droits de mutation à titre onéreux (DMTO) en un impôt national est évoquée comme une solution pour simplifier le financement des communes.

Des inégalités de revenus, parties prenantes du modèle américain ?

Les États-Unis se caractérisent de longue date par l’importance des inégalités au sein de la population. Malgré la forte croissance de l’économie, ces inégalités persistent. La modicité des rémunérations des actifs peu qualifiés s’accompagne de revenus importants pour les diplômés et certains indépendants. Cette polarisation n’est-elle pas la clé de voûte du système économique américain ? Les salaires modestes d’une partie de la population contribuent à la compétitivité de l’économie, tandis que les fortes rémunérations permettent de retenir et d’attirer les actifs les mieux formés et les plus innovants de la planète.

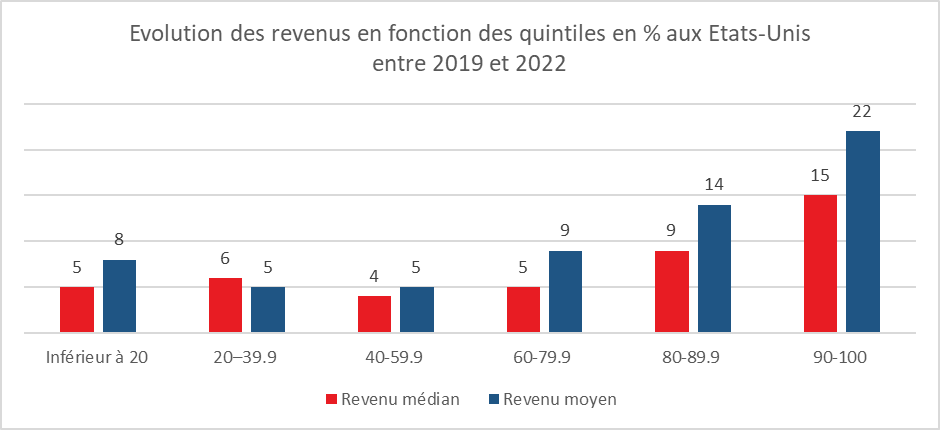

La croissance du revenu médian et du revenu moyen de 2019 à 2022 augmente essentiellement pour les actifs les mieux rémunérés. L’augmentation plus rapide du revenu moyen par rapport au revenu médian témoigne également d’une progression des inégalités. Le revenu médian est celui qui partage en deux parts égales la population ou une partie ciblée de celle-ci. Le revenu moyen, quant à lui, est le rapport des revenus totaux au nombre de personnes concernées.

Cercle de l’Épargne – données Réserve Fédérale

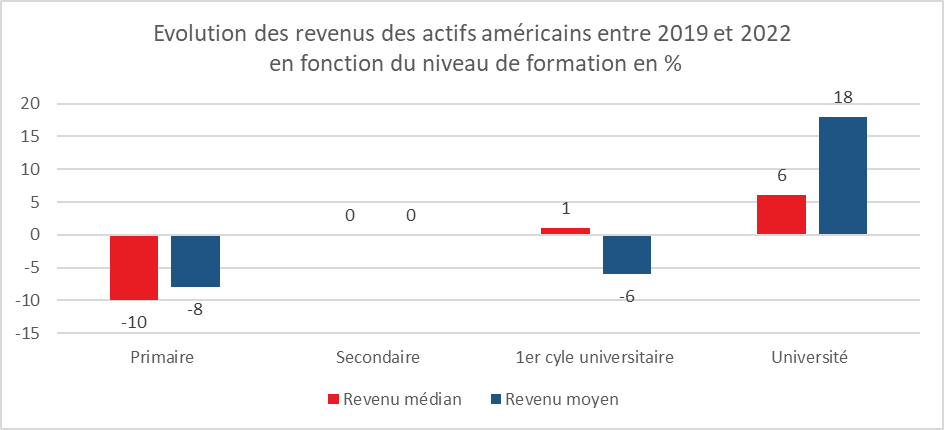

Le niveau de revenu est généralement fonction du niveau de formation. Aux États-Unis, cette corrélation est plus marquée que dans les autres pays de l’OCDE. Encore une fois, le revenu moyen progresse plus rapidement que le revenu médian pour les diplômés de l’enseignement supérieur, trois fois plus vite !

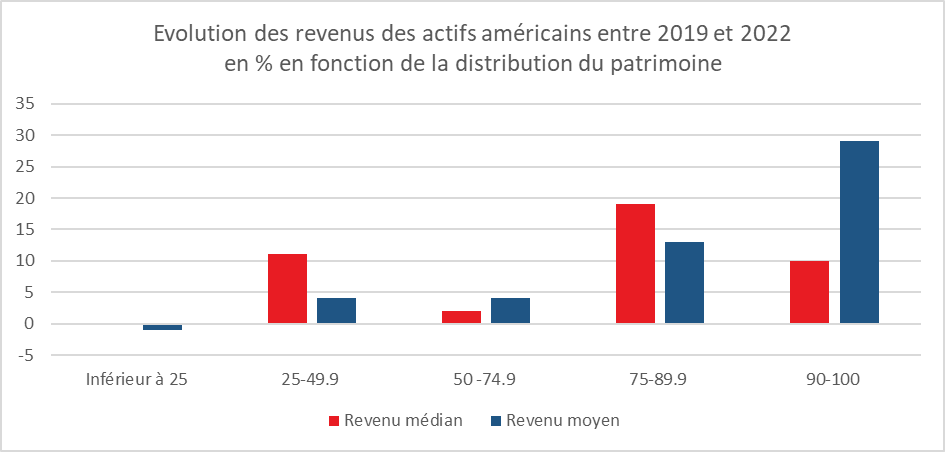

Les inégalités de revenus sont également marquées lorsqu’on prend comme référence la détention du patrimoine. Pour les 10 % des Américains les mieux dotés en capital, la hausse du revenu moyen a atteint 29 % entre 2019 et 2022, tandis que le revenu médian a progressé de 10 %. En revanche, pour les 25 % des Américains les moins bien dotés, le revenu moyen a baissé de 1 % sur la même période, et le revenu médian est resté stable.

Cercle de l’Épargne – données Réserve Fédérale

La hausse des revenus en fonction du patrimoine peut être reliée à la forte progression des indices boursiers aux États-Unis entre 2019 et 2023 et à l’augmentation des revenus distribués aux actionnaires. Les ménages aisés, étant ceux qui détiennent le plus d’actions, ont profité de ce double processus. De 2016 à 2022, l’indice Nasdaq des valeurs technologiques a été multiplié par quatre et le S&P 500 par deux. La rémunération des actionnaires des sociétés non financières représentait, en 2023, 6,5 % du PIB, contre 4 % en 2010.

Le modèle américain repose en partie sur des salaires faibles pour les emplois peu qualifiés. La faiblesse de ces salaires est entretenue par un flux migratoire légal et illégal important. À l’inverse, les ménages les plus aisés profitent d’une forte croissance de leurs revenus, en partie grâce à la détention importante d’actions. Dans les années 2000, les ménages les plus modestes ont connu une diminution de leurs revenus réels. Depuis cinq ans, ce n’est plus le cas, mais la progression de leurs revenus demeure inférieure à celle des 20 % des ménages aux revenus les plus élevés. La divergence entre les ménages les plus modestes et les plus riches tend à s’accroître en raison de l’accumulation de patrimoine chez ces derniers. La quasi-totalité de l’effort d’épargne est concentrée chez les 20 % les plus riches. Leur taux d’épargne dépasse 23 %, tandis que pour les 80 % restants, il est proche de zéro.

Le modèle de croissance inégalitaire ne peut fonctionner qu’avec un puissant ascenseur social. La possibilité de gravir les échelons demeure plus importante aux États-Unis qu’en Europe, mais elle tend à s’affaiblir avec la désindustrialisation. La crainte du déclassement parmi les employés et les cadres moyens s’est traduite par la montée en puissance du « Trumpisme ».

Le carry trade japonais et la hausse des taux directeurs

Les turbulences boursières du début du mois d’août sont nées des craintes d’une éventuelle récession aux États-Unis et de l’appréciation du yen, conséquence d’un léger relèvement des taux directeurs par la Banque du Japon. La réaction du taux de change de la devise japonaise a rappelé que les banques centrales sont de moins en moins libres dans leur politique monétaire.

En 2024, la Banque centrale du Japon a décidé de relever son taux de base de -0,10 % à 0,20 %, puis à 0,25 %, un taux qui était en territoire négatif depuis 2016. Cette décision a été prise dans le cadre d’une normalisation de la politique monétaire et pour freiner la hausse des salaires, qui a dépassé 3 % au cours du deuxième trimestre. L’inflation, longtemps nulle voire négative au Japon, a atteint plus de 4 % entre 2022 et 2023. Cette remontée, bien que limitée, des taux d’intérêt sur le yen a provoqué une forte appréciation de la devise. En août, un dollar s’échangeait contre 140 yens, contre 160 en début d’année. Depuis 2017, le yen s’est constamment déprécié par rapport au dollar, perdant en sept ans près de la moitié de sa valeur.

Les faibles taux d’intérêt au Japon ont favorisé des niveaux élevés de carry trades. Les investisseurs empruntent en yens pour acquérir des actifs libellés dans d’autres devises. La hausse des taux d’intérêt les a conduits à déboucler leurs positions de carry trade et à vendre des actifs (notamment des actions) financés par des positions emprunteuses en yens. Cela a entraîné à la fois une baisse des valeurs boursières et une hausse du yen. Cette dernière pénalise les entreprises exportatrices, déjà de plus en plus concurrencées par leurs homologues chinoises ou coréennes.

La brève crise boursière d’août au Japon souligne que les banques centrales doivent tenir compte des emprunts réalisés, parfois à des fins spéculatives, par les investisseurs. En remontant légèrement ses taux, la Banque centrale a modifié les équilibres du marché. Les investisseurs, qui avaient acquis des valeurs en recourant à des emprunts à faible taux libellés en yens, ont immédiatement procédé à des arbitrages, provoquant une forte baisse des indices boursiers, qui avaient par ailleurs battu des records les mois précédents. Les banques centrales dépendent donc non seulement des dettes publiques, mais aussi des dettes privées. Cette crise met également en lumière l’insuffisante supervision des positions de carry trade.

Le sombre diagnostic de Mario Draghi,

Mario Draghi, l’ancien Président de la Banque centrale européenne, dans son rapport sur « l’avenir de la compétitivité européenne » remis le lundi 9 septembre aux institutions européennes, a dressé un état des lieux sans concession de l’économie européenne. Il souligne le décrochage inquiétant de l’Union européenne par rapport au reste du monde, et en particulier par rapport aux États-Unis. Plusieurs facteurs expliquent ce déclin : la fin de l’énergie bon marché, l’instabilité géopolitique, le ralentissement du commerce mondial, le mauvais positionnement de l’économie et le recul de la productivité. Le rapport propose plusieurs pistes de réformes pour que l’Europe gagne en compétitivité et rattrape son retard.

- Le défi de la croissance et de la productivité

L’Europe est confrontée depuis plusieurs décennies à un ralentissement de sa croissance économique, en grande partie à cause d’une baisse de la productivité. Depuis 2000, le PIB par habitant a crû presque deux fois plus vite aux États-Unis qu’au sein de l’Union européenne. Si le PIB de l’Union européenne était, en 2002, de 4 % supérieur à celui des États-Unis, il était, en 2023, de 12 % plus faible (calcul en parité de pouvoir d’achat sur la base de l’Europe à 27). En termes bruts, l’écart atteignait 30 % en 2023, ce qui est considérable. Environ 70 % de cet écart est imputable au déficit de productivité de l’Union, dû en grande partie à un sous-investissement.

La faiblesse de l’investissement explique le recul de la productivité. En 2021, l’Union a dépensé 270 milliards d’euros de moins que les États-Unis en recherche et innovation (R&I).

En 2023, l’investissement productif a atteint 18 % du PIB aux États-Unis, contre 16,8 % pour l’Union européenne. En 2000, ces niveaux étaient équivalents de part et d’autre de l’Atlantique. Le décrochage a commencé en 2010. Mario Draghi pointe également le nombre insuffisant d’entreprises dans le secteur des hautes technologies. Parmi les 50 premières entreprises technologiques mondiales, seulement quatre sont européennes. À titre de comparaison, six entreprises américaines ont une capitalisation boursière supérieure à 1 000 milliards d’euros, tandis qu’aucune entreprise européenne créée depuis 50 ans n’a atteint cette taille. Aux États-Unis, les trois premières entreprises investissant le plus appartenaient au début du siècle aux secteurs automobile et pharmaceutique. Dans les années 2010, les entreprises informatiques américaines ont pris le relais en matière d’investissement, avant de céder la place dans les années 2020 à celles du secteur de l’information et de la communication. En revanche, la structure industrielle européenne est restée statique ces 30 dernières années. Les trois premières entreprises qui investissent le plus en Europe appartiennent toujours au secteur de l’automobile. Selon Mario Draghi, au sein de l’Union, l’investissement est resté concentré sur des technologies matures et dans des secteurs où la croissance de la productivité ralentit.

- L’effacement commercial relatif de l’Union européenne

Longtemps, la croissance de l’Union européenne a reposé sur la force de ses exportations, notamment celles de l’Allemagne et des Pays-Bas. Or, depuis la pandémie de Covid, la part des Vingt-Sept dans le commerce mondial a reculé. Les États-Unis ont connu un effondrement de leurs parts de marché au début du siècle, bien plus important que celui de l’Europe, mais ils ont depuis stabilisé, voire amélioré leurs positions ces quatre dernières années. Néanmoins, le poids commercial de l’Europe reste supérieur à celui des États-Unis. De 2002 à 2022, les parts de marché de l’Union européenne dans le commerce mondial sont passées de 16,5 % à 13,5 %, tandis que celles des États-Unis ont baissé de 15 % à 10 %. Le commerce extérieur européen subit une double pression : d’une part, les entreprises européennes souffrent d’une demande mondiale moins dynamique, notamment de la Chine, et d’autre part, elles sont confrontées à une concurrence accrue des entreprises chinoises sur les marchés mondiaux, en raison de la montée en gamme de l’industrie chinoise. Près de 40 % des secteurs industriels exportateurs de la zone euro sont en concurrence directe avec des entreprises chinoises, contre 25 % en 2002.

- Le défi démographique

Tous les pays développés sont touchés par des pénuries de main-d’œuvre, mais la gravité du problème est plus prononcée en Europe. 86 % des entreprises allemandes n’arrivent pas à recruter le personnel nécessaire. Ce taux est de 80 % en France. Aux États-Unis, cette proportion est également élevée (75 %), mais inférieure à la moyenne mondiale.

En maintenant les flux migratoires actuels, la population active européenne passerait de 264 millions de personnes aujourd’hui à 223 millions en 2070, soit 41 millions de travailleurs en moins. Sans le soutien de l’immigration, le recul serait deux fois plus important (87 millions).

Si la productivité en Europe continue de croître à son rythme actuel de 0,7 % par an (moyenne depuis 2015), cela suffira tout juste à maintenir le PIB constant d’ici 2050. Cette baisse de la population active, combinée à des niveaux élevés de dette publique et à des besoins croissants en investissements, met en péril la capacité de l’Europe à répondre aux défis de la décarbonisation, de la digitalisation et de la défense. Ce déclin démographique affaiblit l’économie. Le rejet de l’immigration par les populations européennes pèsera sans nul doute sur l’évolution de la population active dans les prochaines années.

L’Europe est également handicapée par un nombre insuffisant de diplômés dans les matières scientifiques et technologiques. Elle ne compte que 850 diplômés pour un million d’habitants, contre plus de 1 100 aux États-Unis. Les États membres de l’Union subissent une fuite des cerveaux en raison des opportunités professionnelles plus nombreuses et attractives à l’étranger, notamment aux États-Unis. Plus de 60 % des entreprises de l’Union affirment que le manque d’ingénieurs est un frein à l’investissement et au développement.

- La décarbonisation, une opportunité pour l’Union européenne

L’Europe a tout à gagner en opérant sa transition écologique. Les entreprises européennes sont aujourd’hui confrontées à des coûts énergétiques élevés qui pénalisent leur compétitivité. Les prix de l’électricité sont deux à trois fois plus élevés qu’aux États-Unis, et ceux du gaz naturel quatre à cinq fois plus élevés. La hausse des prix de l’énergie, provoquée notamment par la réduction des importations de gaz russe, a coûté à l’Union plus d’une année de croissance du PIB. Cependant, les États membres disposent d’atouts en matière de technologies propres. Plus d’un cinquième des technologies propres développées dans le monde sont d’origine européenne. L’Europe figure en tête des classements pour la production d’éoliennes, d’électrolyseurs et de carburants à faible teneur en carbone.

- Les dépendances extérieures de l’Union

Les dépendances de l’Europe en matière de matières premières critiques, notamment vis-à-vis de la Chine, constituent une vulnérabilité importante. Par exemple, 75 à 90 % de la capacité mondiale de fabrication de microprocesseurs est concentrée en Asie, ce qui expose l’Europe à des risques géopolitiques accrus, en particulier dans un contexte de tensions croissantes avec la Russie et la Chine.

En matière de dépenses de défense, l’Union est le deuxième plus grand investisseur mondial, derrière les États-Unis. Cependant, le secteur européen de la défense est fragmenté, avec 12 types de chars d’assaut utilisés à travers l’Europe, contre un seul aux États-Unis. Pour les avions de chasse, les divisions passées n’ont pas facilité la conquête de marchés ni la réalisation d’économies.

- Plan d’action pour relancer la compétitivité

Le rapport identifie trois domaines d’action principaux pour relancer la croissance européenne :

Innover davantage : l’Union doit réduire son écart d’innovation avec les États-Unis et la Chine, notamment dans les technologies avancées. Une harmonisation des règles comptables, financières et fiscales au niveau européen est souhaitable pour faciliter le développement des entreprises. Entre 2008 et 2021, près de 30 % des « licornes » (startups valorisées à plus d’un milliard de dollars) fondées en Europe ont déplacé leur siège social à l’étranger, principalement aux États-Unis.

Un plan conjoint pour la décarbonisation et la compétitivité : l’Europe doit tirer parti de la décarbonisation pour renforcer ses industries, tout en veillant à réduire les coûts énergétiques. Cela nécessitera une meilleure coordination des politiques énergétiques et industrielles.

Renforcer la sécurité et réduire les dépendances : l’Union doit renforcer sa capacité industrielle de défense et réduire sa dépendance à certains fournisseurs critiques, notamment par la création de partenariats industriels pour sécuriser les chaînes d’approvisionnement des technologies clés.

Les besoins d’investissement pour digitaliser, décarboner et renforcer la défense européenne sont estimés à environ 5 points de PIB chaque année, un niveau jamais atteint depuis les années 1960 et 1970. Le secteur privé ne pourra pas financer seul ces investissements, ce qui signifie que le secteur public devra fournir un soutien important. Le rapport conclut que l’Union européenne ne pourra maintenir son modèle social ni atteindre ses objectifs de décarbonisation et d’autonomie stratégique sans une augmentation significative de la productivité.