Le Coin de l’économie – protectionnisme – réindustrialisation – Etats-Unis et les capitaux

Quand le protectionnisme s’étend, la croissance recule

Depuis 2017, le commerce international est entré dans une nouvelle ère. Le cycle de mondialisation engagé à la fin des années 1980 semble s’être achevé. La multiplication des obstacles tarifaires et juridiques pèse sur les échanges et commence à se faire ressentir sur la croissance des différents États.

Les obstacles aux échanges commerciaux (droits de douane, interdictions d’importer ou d’exporter, de transférer certaines technologies…) se sont multipliés depuis le début des années 2000, et particulièrement depuis 2017. Leur nombre est passé de 400 à plus de 2 500. La progression est vive depuis la survenue de l’épidémie de covid. Le covid et la transition énergétique s’accompagnent d’une montée en puissance du protectionnisme sur fond de souverainisme économique. Les gouvernements recourent à des systèmes de protection de leur marché intérieur. Ils n’hésitent plus à subventionner certaines productions et à instaurer des incitations visant à favoriser la production nationale. Les États-Unis ont accru leurs droits de douane sur certaines importations chinoises et ont adopté l’Inflation Reduction Act qui autorise le gouvernement fédéral à aider des entreprises créant des installations sur le territoire américain contribuant à la décarbonation. L’Europe pratique de même avec son pacte vert. Le gouvernement français finance l’installation d’usines de production de batteries et a institué un bonus/malus automobile qui vise avant tout les voitures importées. La Chine a pris des mesures de rétorsions contre l’Europe et les États-Unis.

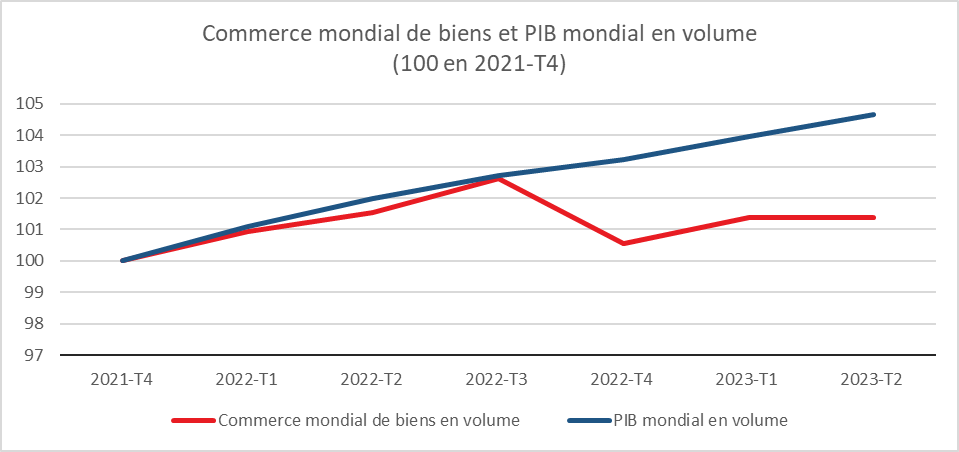

La croissance des échanges mondiaux a fortement ralenti. Cette dernière est désormais inférieure à celle du PIB quand elle y était, durant les années 1990/2010, deux fois supérieure. La multiplication des obstacles au commerce fait ainsi baisser nettement l’élasticité du commerce mondial de biens par rapport au PIB mondial. Si, en volume l’élasticité du commerce mondial de biens par rapport au PIB mondial était restée à son niveau des années 2002/2008, la croissance de ce dernier aurait été de 6,4 % et non de 0,5 % en 2022 et de 2,8 % et non de 0,8 % au 1er trimestre 2023.

Cercle de l’Épargne – données WTO – FMI

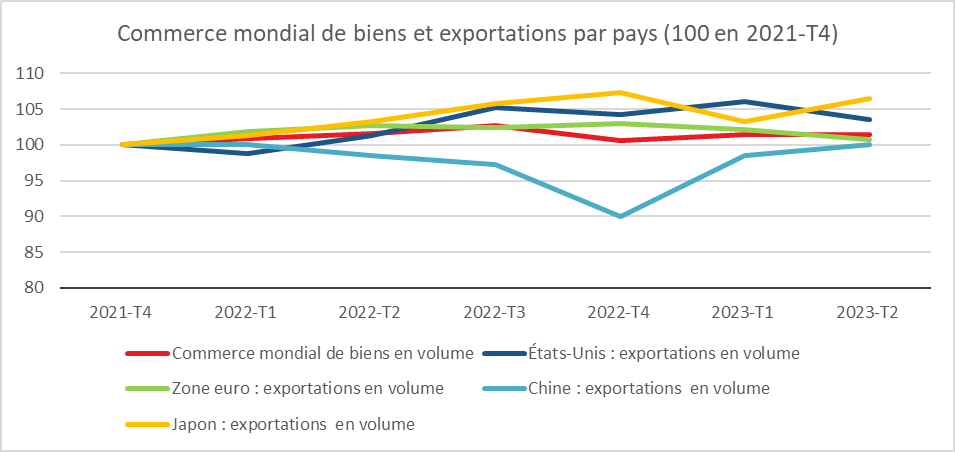

La faible croissance du commerce extérieur pèse sur l’activité en réduisant les exportations. Elle a provoqué une moindre croissance des exportations de 2,4 points pour les États-Unis, de 2,5 points pour la Chine et de 3,8 points pour la zone euro pour le seul premier semestre 2023.

Cercle de l’Épargne – données ???

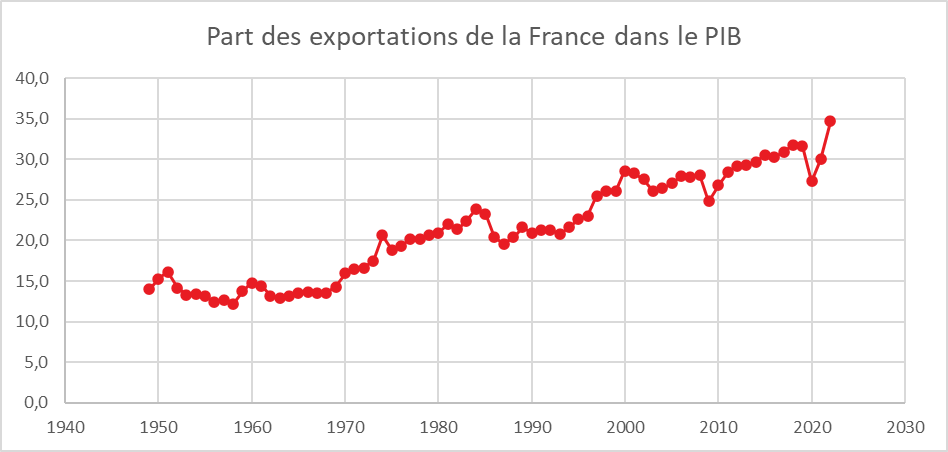

La zone euro est la plus exposée aux variations du commerce international en raison du rôle des exportations au sein de son PIB. En France, les exportations représentent 35 % du PIB. Pour l’Allemagne, elles représentent 50 % du PIB et plus de 60 % pour les Pays-Bas.

Cercle de l’Épargne – données INSEE

En termes de croissance, le manque à gagner est de 0,2 point pour les États-Unis, de 0,4 point pour le Japon, de 0,8 point pour la zone euro et de 0,9 point pour la Chine pour le premier semestre 2023. Une amplification des mesures accentuerait le ralentissement de la croissance mondiale. Elle se traduirait par une perte de pouvoir d’achat pour les ménages et une inflation plus importante.

Le protectionnisme est censé réduire la dépendance vis-à-vis de l’extérieur et contribuer à la réindustrialisation. Les expériences passées prouvent le contraire. Le protectionnisme est synonyme de ralentissement économique. Les tarifs Méline pour protéger l’économie française à la fin du XIXe siècle ont retardé sa modernisation. Les périodes de fortes croissance en France coïncident avec l’ouverture des frontière que ce soit durant le Second Empire ou durant les Trente Glorieuses. Aux États-Unis, les mesures protectionnismes prises dans les années 1980 pour sauver des emplois dans la sidérurgie ont accéléré le déclin de l’industrie automobile. Le bilan au niveau de l’emploi a été négatif. Le protectionnisme accentue les tensions internationales, les États pratiquent une surenchère sans fin.

Le difficile combat de la réindustrialisation en Europe

Le poids de l’industrie au sein de l’Union européenne est depuis vingt ans stable (15 % du PIB). En revanche, certains pays de l’Union et en particulier la France ont connu un processus de désindustrialisation quand d’autres ont maintenu voire renforcé leurs positions en la matière. Depuis plusieurs années, les gouvernements souhaitent réindustrialiser au nom du souverainisme économique et au nom de l’emploi. L’industrie, en générant des gains de productivité, est considérée comme un vecteur de croissance et offre l’avantage de proposer des emplois à forte rémunération.

L’Europe part, néanmoins, avec plusieurs handicaps dans la course de la réindustrialisation.

La dépendance de l’Europe en énergie et en matières premières freine les possibilités de développement de l’industrie. La production de pétrole de l’Union européenne, de l’ordre de 4 millions de barils par jour, couvre un quart de la demande. La production de gaz européen ne dépasse pas 2 exajoules par jour pour une consommation de 14 exajoules par jour. La balance commerciale en matière d’énergie était, en 2022, déficitaire de plus de 1 % du PIB. Cette dépendance aboutit à des coûts l’énergie plus élevés en Europe qu’aux États-Unis. Pour le gaz naturel, le rapport est de 1 à 8.

L’Union européenne se caractérise également par des coûts unitaires du travail importants, près de 40 % supérieurs à ceux des pays émergents (y compris Inde et Chine). Leur progression est nettement plus rapide qu’ aux États-Unis. De 1995 à 2022, ils ont augmenté de 70 % au sein de l’Union européenne contre +32 % aux États-Unis. Le temps de travail baisse en Europe quand il reste stable outre-Atlantique, amenant un écart non négligeable en matière de gains de productivité.

L’Europe est pénalisée par la faiblesse de la Recherche & Développement. Elle n’y consacre que 2,2 % de son PIB, contre 3,4 au Japon, 3,5 % aux États-Unis et 5 % en Corée du Sud.

L’Union européenne a accumulé un important retard dans les industries stratégiques (énergies renouvelables, batteries, informatique, technologies de l’information et de la communication). La Chine détient 84 % de la capacité de production mondiale de panneaux photovoltaïques, 55 % de la capacité mondiale de la production d’éoliennes. La Chine, la Corée et le Japon réalisent 70 % de la production mondiale de batteries électriques. La seule marque américaine Tesla détient 18 % des parts de marché des voitures électriques soit plus que l’ensemble des marques européennes (15 %). Les constructeurs chinois ont acquis, en quelques années, près de 30 % des parts de marché dans ce secteur d’activité clef. Pour les semi-conducteurs, Taïwan possède 65 % des parts de marché et devance la Corée (16 %), la Chine (8 %) et les États-Unis (7 %).

L’Union européenne est également confrontée à un important vieillissement démographique qui se traduit par une diminution de la population active qui devrait passer de 2023 à 2050 de 290 à 240 millions. Les entreprises, en particulier industrielles, rencontrent des difficultés de recrutement croissantes d’autant plus que les filières de formation scientifiques sont délaissées par les jeunes.

Les États membres de l’Union européenne disposent de peu de marges de manœuvre pour financer leur réindustrialisation compte tenu du niveau atteint par la dette publique. Celle-ci représente plus de 90 % du PIB pour la zone euro. Elle s’est accrue de plus de vingt points en vingt ans. Des pays désindustrialisés comme la France sont confrontés à une dette publique de plus de 110 % et à des déficits qui demeurent élevés. Les réglementations adoptées, ces dernières années, notamment pour lutter contre l’artificialisation des sols et préserver la biodiversité ne facilitent pas la construction de nouvelles usines. Les populations au niveau local sont également assez réticentes à la présence d’établissements industrielles potentiellement source de nuisances.

La réindustrialisation est un objectif pour de nombreux États membres. Compte des handicaps de l’Europe, dépendance énergétique et matières premières, vieillissement démographique, contraintes budgétaires et réglementaires, la création de nouvelles activités industrielles suppose un effort important en matière de recherche et développement ainsi qu’en matière de formation. Une simplification de la réglementation pour la construction d’usines apparaît également indispensable.

À la chasse aux capitaux, les États-Unis en tête !

La croissance économique repose sur une équation magique qui combine capital, travail et innovation. Les besoins en capitaux tendent à augmenter en raison de la complexité croissante des process de production et de commercialisation. L’accès aux capitaux joue un rôle déterminant dans la richesse ou le déclin des nations.

Au sein de l’OCDE, les grandes zones économiques ne sont pas égales en matière de capitaux. En prenant en compte les achats nets d’actions et d’obligations par les non-résidents ainsi que les investissements directs en provenance du reste du Monde, les entrées de capitaux entre 2019 et 2023 représentent en rythme annuel, près 5 points de PIB aux États-Unis, 3,5 points de PIB au Japon et autour de 0 % du PIB en zone euro. Un flux important de capitaux étrangers est souvent favorable aux investissements. Le taux d’investissement était, en 2022, de 17 % du PIB au Japon ; de 14 % du PIB aux États-Unis et de 13 % pour la zone euro. L’écart entre les zones économiques est plus marqué pour les investissements dans les technologies de l’information et de la communication. Ils s’élevaient, en 2022, à 5,5 % du PIB aux États-Unis, contre 3,5 % au Japon et 3 % pour la zone euro. Les États bénéficiant de flux de capitaux importants se caractérisent également par un montant élevé de dépenses de Recherche-Développement. Aux États-Unis, elles s’élevaient, en 2022, à 3,5 % du PIB, contre 3,2 % au Japon et 2,4 % en zone euro.

Les pays à fort flux de capitaux connaissent des gains de productivité plus élevés que les autres. Ces derniers ont augmenté de 20 % aux États-Unis de 2010 à 2023 contre 5 % pour la zone euro. Cet écart est lié à l’importance du secteur technologique outre-Atlantique. L’Europe souffre d’une baisse sensible de sa productivité depuis l’épidémie de covid qui s’explique par le processus de désindustrialisation de certains pays et par une évolution du rapport au travail.

Les États-Unis bénéficient de flux de capitaux importants en raison de la valeur refuge du dollar, première monnaie de réserve mondiale, de la profondeur de leur marché financier de la rentabilité élevée des entreprises. La faiblesse de la zone euro, en la matière, est intimement liée au poids limité du secteur technologique et de la segmentation de son marché financier. La prise de risques est moindre aux États-Unis qu’en Europe compte tenu du nombre important d’entreprises de taille intermédiaire. Les fonds d’actions non-cotées américaines disposent d’une réelle expertise et peuvent réaliser facilement des arbitrages.