Le Coin de l’Economie – récession – Etats-Unis – Europe – emploi – taux de change dollar euro – productivité

Les États-Unis et la zone euro, récession ou pas récession ?

Depuis le milieu de l’année 2022, la perspective d’une récession à court ou à moyen terme au sein des Etats membres de l’OCDE est régulièrement évoquée. Si certains pays comme l’Allemagne ou les États-Unis ont connu deux trimestres de recul de leur PIB, ces baisses, non significatives, sont apparues avant tout comme technique, au point que le terme de récession n’a pas été retenu. De manière générale, une récession s’accompagne logiquement d’une montée du chômage et d’une diminution de salaires. Pour le moment, ni l’un, ni l’autre n’a été constaté.

Les anticipations des marchés financiers sur l’évolution de l’inflation et des taux d’intérêt sont compatibles avec l’hypothèse d’une récession. Les investisseurs anticipent un recul rapide de l’inflation aux États-Unis et dans la zone euro du fait de la poursuite du durcissement des politiques monétaires devant conduire à une contraction du PIB. Ces mêmes investisseurs parient sur une diminution rapide des taux directeurs des banques centrales. Cette diminution sera rendue indispensable par la survenue d’une récession et par la nécessité de relancer l’économie.

La chronique d’une récession maintes fois annoncée pourrait se révéler infondée. Si la croissance ralentit tant en zone euro qu’aux États-Unis, elle demeure pour le moment légèrement positive. Elle est soutenue par les créations d’emploi sur fond de baisse de la productivité du travail. Aux États-Unis, la consommation résiste grâce à la désépargne des ménages. Leur taux d’épargne est désormais inférieur à 5 % de leur revenu disponible brut, soit trois points de moins qu’avant la crise sanitaire. D’ici la fin de l’année, la hausse des salaires devrait être supérieure à celle des prix permettant des gains de pouvoir d’achat, ce qui favorisera la demande.

En zone euro, la situation est légèrement différente. La baisse de la productivité est plus forte qu’aux États-Unis, ce qui amène à des créations d’emploi importantes. La productivité a reculé, entre 2022 et 2023, de près d’un point quand l’emploi progresse de plus d’un point en rythme annuel. Dans un contexte de baisse de la population active, les salaires sont orientés à la hausse, plus de 4 % en rythme annuel au premier trimestre 2023. Le nombre d’entreprises rencontrant des difficultés de recrutement en zone euro a été multiplié par trois entre 2019 et 2023. Les entreprises maintiennent leur taux de marge en répercutant sur leurs prix de vente les augmentations de coûts qu’elles supportent (salaires, biens intermédiaires, matières premières, énergie, etc.). En maintenant leur taux de marge, elles peuvent continuer à investir. En zone euro comme aux États-Unis, les États mettent en œuvre des politique budgétaires expansives : plans de relance, plans de soutiens en faveur des ménages et des entreprises pour compenser les effets de la hausse des prix). Les mesures prises afin de relocaliser certaines productions ou pour accélérer la transition énergétique favorisent la demande.

La résistance de l’activité devrait amener les banques centrales à différer la baisse de leurs taux directeurs afin de réellement endiguer l’inflation. Les investisseurs pourraient au cœur de l’été revoir leurs anticipations avec à la clef une baisse du cours des actions.

La hausse des taux, une bonne nouvelle !

De 2015 à 2022, la Banque Centrale Européenne a pratiqué une politique monétaire accommodante. Le passage en territoire négatif des taux d’intérêt a constitué une nouveauté pour de nombreux acteurs économiques. De nombreux articles ont alors été publiés pour mettre en garde sur les dangers de cette politique qui incite à l’endettement et qui alimente la hausse des valeurs « actions » et « immobilières ». L’abandon de cette politique sur fond de résurgence de l’inflation est une source d’inquiétudes. La hausse des taux ruinerait le marché immobilier et provoquerait une baisse de l’investissement. L’économie fonctionne-t-elle mieux avec des taux faibles ou avec des taux en phase avec le rythme de croissance ?

Le taux d’intérêt est le prix de l’argent. Il est le prix de la renonciation à la liquidité. Pour celui qui prête, un taux d’intérêt négatif signifie à l’extrême que le futur pour l’épargnant a moins de valeur que le présent. Certes, un taux négatif est une incitation à l’endettement, à l’investissement avec comme défaut que le système du prix ne joue pas son rôle d’arbitrage. L’argent n’étant pas cher, le risque est grand qu’il soit gaspillé, que l’allocation des ressources ne soit pas optimale.

Le taux d’intérêt est le prix d’équilibre entre offre et demande de monnaie, entre épargne et investissement. Fondamentalement, l’économie fonctionne mieux avec des taux d’intérêt réels à long terme supérieurs au taux de croissance réelle et avec des courbes des taux d’intérêt ayant une pente positive.

Dans les prochaines années, les taux d’intérêt réels à long terme devraient retrouver un niveau au moins égal à la croissance réelle, en raison du besoin important d’investissement. La transition énergétique impose la réalisation d’importants investissements de la part des entreprises au sein de la zone euro. Les pouvoirs publics sont par ailleurs confrontés à une hausse des dépenses de santé, de retraite, de dépendance ou de sécurité ce qui devrait conduire à la poursuite des déficits publics. L’inflation devrait rester plus élevée que dans le passé en raison des effets de la transition énergétique, des relocalisations, le vieillissement démographique et des marchés du travail tendus. Les relocalisations amènent des augmentations de prix pour les biens industriels. La décarbonation de l’économie est également inflationniste. Les énergies renouvelables par leur caractère aléatoire supposent des sources de production de secours ou un stockage (batteries, fabrication d’hydrogène, etc.). Le vieillissement démographique signifie moins d’actifs et plus de retraités d ce qui alimente l’inflation.

- Dans ce contexte, les taux d’intérêt nominaux à long terme seront supérieurs aux taux d’intérêt nominaux à court terme et les taux d’intérêt réels seront plus élevés que dans le passé.

La hausse des taux en cours est jugée brutale et déstabilise certains agents économiques. Elle devrait permettre une meilleure allocation des ressources en contribuant à un allongement de la maturité de l’épargne. L’allongement de la maturité de l’épargne permettra de financer des investissements à long terme (transition énergétique, réindustrialisation). Cette hausse conduira à privilégier l’épargne à long terme et à évitera les la multiplication des investissements inefficaces. Elle limitera l’effet de levier et les bulles sur les prix des actifs. Aux États-Unis, depuis 2009, les indices actions ont été multipliés par trois tout comme le prix des logements. En zone euro, la valeur des logements a doublé de 2009 à 2022 quand l’indice Eurostoxx a gagné plus de 50 %.

Le retour de taux d’intérêt réels positifs, ce qui n’est toujours pas le cas au mois de juin 2023, constituera un gage de bonne gestion en permettant une meilleure rémunération du risque. Il serait également synonyme d’une maîtrise réelle de l’endettement. Celui-ci a, en effet prospéré grâce à la disparition de la contrainte du paiement des intérêts.

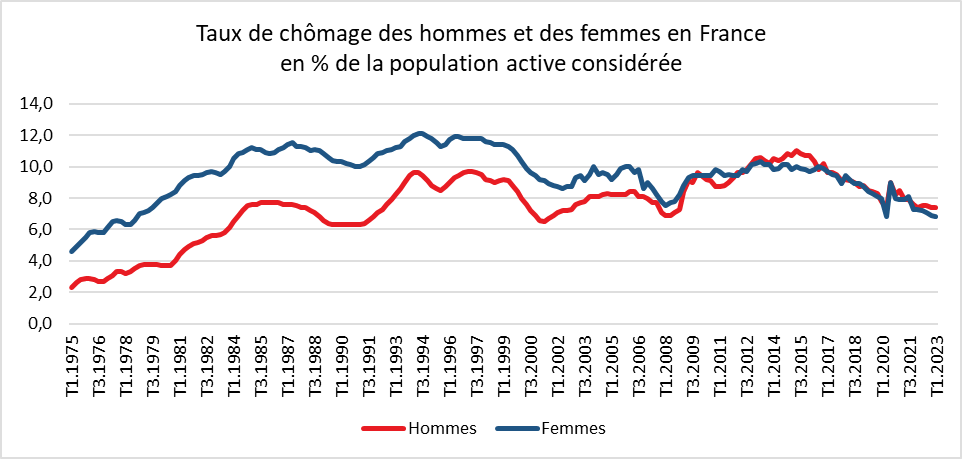

Le plein emploi en France, est-ce possible ?

Depuis les années 1980, la France n’a jamais réellement connu le plein emploi. En 2002/2003, de manière brève, le taux de chômage était repassé en-dessous de 8 % mais était vite reparti à la hausse. Au-delà du nombre de demandeurs d’emploi, la France se caractérise, depuis des décennies, par un faible taux d’emploi.

Cercle de l’Épargne – données INSEE

Un faible taux de chômage peut s’accompagner d’un sous-emploi témoignant d’un problème d’adéquation entre offre et demande de travail. La France a un écart de chômage avec l’Allemagne, autour de 4 points en 2023 et également un écart de taux d’emploi de 9 points. Le taux de chômage est de 7 % en France contre 3 % en Allemagne. Le taux d’emploi des 20/64 ans dans ce dernier pays est de 80 %, contre 73 % en France.

La France a comme objectifs d’obtenir un taux d’emploi proche de celui constaté en Allemagne, aux Pays-Bas, au Danemark, en Suède ou en Finlande, pays dans lesquels le taux d’emploi dépasse 79 %. L’élévation du taux d’emploi est un des enjeux de la réforme des retraités adoptée en 2023.

La situation de la France est moins dégradée pour le taux d’emploi qu’il n’y paraît. En effet, le recours au travail à temps partiel y est moindre que dans les pays d’Europe du Nord. En intégrant le travail à temps partiel, le nombre d’heures annuel par salarié était, en 2022, en France, de 1427, contre 1296 en Allemagne ou 1361 aux Pays-Bas. La proportion d’emploi à temps partiel était, en 2022, de 40 % aux Pays-Bas, de 28 % en Allemagne, contre 16 % en France. En intégrant le volume de travail, le taux recalculé du taux d’emploi était, en 2022, selon l’économiste en chef de Natixis, Patrick Artus, de 70 % en France comme en Allemagne. Il était de 79 % en Finlande comme au Danemark, de 76 % aux Pays-Bas et de 73 % en Suède.

Le handicap de la France en termes d’emploi par rapport à ses partenaires est imputable à une sous-activité forte chez les jeunes sans qualification et chez les seniors. Si la France avait le même taux d’emploi que dans les pays d’Europe du Nord, ses déficits publics et son endettement seraient dans la moyenne européenne.

Pourquoi l’euro reste-t-il faible par rapport au dollar ?

Depuis trois ans, l’euro s’est déprécié par rapport au dollar. La guerre en Ukraine et le durcissement plus précoce et plus important de la politique monétaire américaine ont expliqué en 2022, la baisse du taux de change de l’euro. Une appréciation était attendue pour 2023 avec l’alignement progressif des deux politiques monétaires. Or il n’en est rien, le dollar reste fort prouvant que des facteurs structurels jouent en sa faveur.

De 2021 à 2023, le taux de change euro – dollar est passé, de mai 2021 à juin 2023, de 1,21 à 1,08 sachant que la parité a été atteinte en septembre 2022. La guerre en Ukraine, première guerre en Europe depuis 1945 concernant deux grands États indépendants, a favorise le dollar qui a joué son rôle de valeur refuge. Les craintes de pénurie énergétique et de récessions ont touché tout particulièrement l’Europe. Face à la résurgence de l’inflation, les banques centrales de part et d’autre de l’Atlantique ont réagi en décalé. Dès le printemps 2022, la FED a décidé de relever ses taux directeurs, l’inflation étant alimentée tant par la hausse des prix de l’énergie que par la demande interne, dopée par les plans de relance décidés pour endiguer les effets de la crise covid. En Europe, la BCE a temporisé considérant que la hausse des prix était avant tout le produit de chocs extérieurs. Elle a attendu l’été avant de relever ses taux. Ce décalage a conduit des investisseurs à privilégier les placements en dollars.

Le durcissement de la politique monétaire européenne n’a pas réellement modifié le taux de change entre les deux monnaies. Sur le long terme, ce dernier dépend de l’attractivité relative pour les capitaux des États-Unis et de la zone euro. Or, depuis 2015, les flux de capitaux des non-résidents entrent plus fortement aux États-Unis qu’en zone euro. Au-delà de la valeur refuge du dollar, les investisseurs privilégient les États-Unis en raison d’une croissance potentielle plus élevée. De 2022 à 2022, le PIB a augmenté de 52 % aux États-Unis, contre 28 % dans la zone euro. La rentabilité des investissements américains est supérieure à ceux des Européens. Cet avantage est lié au nombre et à la force des entreprises du digital américaines. L’importance des dépenses de recherche et développement aux États-Unis contribue à cette rentabilité. Elles représentent 3,5 % du PIB en 2022, contre 2,2 % en zone euro.

L’investissement en technologies de l’information et de la communication et plus élevé aux États-Unis, 5,5 % du PIB en 2022, contre 3,2 %. L’écart s’est accru de part et d’autre de l’Atlantique à partir de 2010. Le montant des investissements était à ce moment équivalent.

Les opportunités de placements sont beaucoup plus importantes aux États-Unis qui bénéficient d’un vaste marché financier unifié. Les levées de fonds en LBO s’élevaient à 350 milliards de dollars en 2022 aux États-Unis, contre 180 milliards de dollars pour la zone euro. De 2002 à 2010, les montants étaient assez proches. Ce vaste marché attire des investisseurs étrangers qui acquièrent du dollar pour réaliser leurs opérations ce qui concourt à l’appréciation de ce dernier.

Si le taux de change dollar-euro dépend à court terme des écarts anticipés entre les taux d’intérêt sur le dollar et sur l’euro, sur le long terme, il s’apprécie en raison de l’attractivité plus forte pour les capitaux internationaux des États-Unis. La forte croissance, l’effort de R&D et l’investissement technologique et le dynamisme des fonds d’investissement sont les facteurs pris en compte par les investisseurs étrangers pour effectuer leurs choix de placements.

Productivité : aux origines de la baisse !

La productivité du travail recule aux États-Unis depuis le début de 2021 (-5 %) et elle stagne dans la zone euro depuis 2018. Au sein de cette dernière, elle baisse dans plusieurs États membres dont l’Espagne et la France. De 2010 à 2021, elle avait augmenté de 20 % aux États-Unis et de 5 % en zone euro.

Un recul ou une stagnation de la productivité conduisent à une croissance potentielle très faible. Ils sont inflationnistes. Sans productivité, les entreprises n’ont pas d’autres solutions que de relever leurs prix afin de compenser l’augmentation des coûts salariaux et celle des biens intermédiaires ou de l’énergie. Aux États-Unis, le coût salarial unitaire a progressé de plus de 6 % en 2022 ; en zone euro, la hausse a été de 4 %.

La chute de la productivité surprend. Cette dernière devrait être en progression compte tenu de la hausse des budgets de recherche et de l’investissement. Les dépenses de recherche et développement sont passés aux États-Unis de 2002 à 2022 de 2,5 à 3,5 % du PIB et en zone euro de1,8 à 2,2 % du PIB. Les entreprises se robotisent de plus en plus. Le stock de robots pour 100 emplois manufacturiers est passé, de 2002 à 2022, de 0,9 à 2,8 aux États-Unis et de 0,6 à 2,4 au sein de la zone euro. Les entreprises se numérisent de plus en plus. Les investissements NTIC sont, de 2002 à 2022, passés de 2 à 5,5 % du PIB aux États-Unis et de 2 à 3,2 % du PIB en zone euro.

Même si un débat existe sur le sujet, le niveau moyen de formation des actifs augmente, ce qui est logiquement favorable à la productivité. La durée des études s’est ainsi allongée dans la zone euro. Elle est passée pour les jeunes âgée de 15 à 29 ans entre 2013 et 2021 de 7,4 à 7,7 ans pour la zone euro. Il est à noter que cette durée à baisser aux États-Unis. Elle n’était plus que de 5,9 ans en 2021, contre 6,5 ans en 2013. En France, plus de quatre enfants sur cinq obtiennent le baccalauréat contre moins de 50 % il y a quarante ans. La France comptait 3 millions d’étudiants en 2021, contre 1 million en 1980 (données INSEE).

Tous ces facteurs positifs n’empêchent pas la productivité de décliner. Quelles en sont les raisons possibles ?

Un manque d’investissement

L’insuffisance de l’investissement des entreprises est souvent pointé du doigt. Ce dernier a reculé à partir de la crise des subprimes de 2008-2009, provoquant un ralentissement important de la croissance du stock de capital des entreprises. L’investissement des entreprises s’élève à 13 % du PIB en zone euro et à 13,8 % aux États-Unis. Il demeure inférieur à sa moyenne de longue période avant la crise de 2008/2009. La progression du stock de capital est nulle en Europe comme aux États-Unis.

Une inadéquation entre offre et demande de travail

Les pénuries de main-d’œuvre peuvent également contribuer au déclin de la productivité. Les secteurs de la restauration, de l’hébergement ou du bâtiment sont particulièrement concernés par ce phénomène. Les entreprises sont contraintes d’embaucher des personnes qui ne remplissent pas toujours les conditions demandées et qui sont moins productives que la moyenne des actifs pour faire face au manque de personnel. Le taux de chômage des diplômés de l’enseignement supérieur est proche de son niveau incompressible au sein de l’OCDE. Le gisement de personnel se situe essentiellement parmi ceux n’ayant pas suivi d’études secondaires et supérieures. Le taux de chômage est, pour ces derniers, de 5 % aux États-Unis et de 10 % au sein de la zone euro.

La baisse du temps de travail

La baisse de la durée du travail par salarié est une autre explication de la baisse de la productivité par tête du travail. Cette baisse de la durée du travail a atteint entre 2002 et 2022, 5 % au sein de la zone euro et 3 % aux États-Unis. La baisse est, depuis 2019, importante en Europe. Le développement de l’apprentissage joue également contre la productivité, les salariés concernés étant en partie en formation. L’essor de l’apprentissage (près d’un million en 2022, contre 300 000 en 2017) et de la formation par alternance expliquerait une partie de la baisse de la productivité constatée en France.

Un rapport au travail modifié

La crise covid a accentué certaines tendances au niveau du marché de l’emploi. Le travail en horaire décalé et pénible trouve moins preneur, obligeant parfois les employeurs à doubler les postes et/ou à augmenter les salaires. Les salariés privilégient un peu plus qu’auparavant leur vie personnelle et sont moins adeptes des heures supplémentaires. Compte tenu du caractère dynamique du marché du travail, le nombre de changement de postes est en croissance ce qui induit des temps de formation accrus et une perte de productivité.

Le vieillissement de la population active

La question sur les effets de la montée en âge de la population active se pose. La proportion des salariés de 50 à 64 ans par rapport à ceux de 20 à 49 ans est passée de 32 à 44 % de 2002 à 2022 aux États-Unis et de 27 à 52 % en zone euro. Certaines études soulignent que l’élévation de l’âge moyen des actifs conduit à une baisse de la productivité pour l’ensemble des actifs en raison d’une moindre diffusion du progrès technique et d’un moindre sentiment d’émulation. D’autres études ne permettent pas de prouver pas que la productivité des salariés âgés soit plus faible.

Une économie de plus en plus tertiaire

L’évolution de la structure de l’économie pourrait expliquer la baisse de la productivité. Celle-ci se tertiarise à travers notamment le développement des services domestiques (aides à la personnes, hébergement, restauration, logistique). Ces services ont par nature une faible productivité. Les nouvelles technologies génèrent des emplois générant des coûts et peu de productivité (sécurité informatique, conformité, etc.). L’emploi dans les services aux entreprises et les services aux ménages a augmenté en vingt ans de 50 % en zone euro et de 38 % aux États-Unis. Enfin, le poids croissant des services publics et des prestations sociales pourrait jouer contre la productivité. Avec la crise covid, les dépenses publiques se sont fortement accrues. Elles s’élèvent ainsi à près de 59 % du PIB en France (2022).

La chute de la productivité constatée en zone euro comme aux États-Unis obéit à des considérations conjoncturelles (maintien de l’emploi malgré la baisse de la production par crainte des pénuries de main-d’œuvre, croissance de l’apprentissage, etc.). Elle est également la conséquence d’une déformation de la structure des économies occidentales et d’une augmentation de la réglementation (conformité, sécurité). En imposant une substitution rapide du mix énergétique, la transition énergétique peut également contribuer à cette baisse de la productivité. Les investissements réalisés par les entreprises (robot, digital), les relocalisations et l’amélioration du niveau de formation devraient logiquement provoquer un rebond de la productivité sous réserve que l’efficience soit au rendez-vous des investissements réalisés.