Le Coin de l’épargne du 26 juillet 2019

Le tableau financier de la semaine

| Résultats 26 juillet 2019 | Évolutionhebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 610,05 | +1,04 % | 4 678,74 |

| Dow Jones | 27 192,45 | +0,14 % | 23 097,67 |

| Nasdaq | 8 330,21 | +2,26 % | 6 583,49 |

| Dax Allemand | 12 419,90 | +1,30 % | 10 558,96 |

| Footsie | 7 549,06 | +0,54 % | 6 733,97 |

| Euro Stoxx 50 | 3 524,47 | +1,27 % | 2 986,53 |

| Nikkei 225 | 21 658,15 | +0,89 % | 20 014,77 |

| Shanghai Composite | 2 944,54 | +0,70 % | 2493,89 |

| Taux de l’OAT France à 10 ans (19 heures) | -0,122 % | -0,051 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (19 heures) | -0,376 % | -0,053 pt | 0,238 % |

| Taux du Trésor US à 10 ans (19 heures) | 2,077% | +0,020 pt | 2,741 % |

| Cours de l’euro / dollar (19 heures) | 1,1121 | -0,88 % | 1,1447 |

| Cours de l’once d’or en dollars (19 heures) | 1 418,480 | -0,43 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (19 heures) | 63,380 | +0,86 % | 52,973 |

La ligne rouge des 5600 points franchie sur fond de BCE et de croissance américaine

Depuis la mi-juillet, la bourse de Paris jouait avec la ligne des 5600 points sans réellement pouvoir la franchir sur la durée. Entre les prises de bénéfices, le contexte économique toujours instable, cette ligne constitue une barre symbolique. Atteinte au mois de mai 2018, elle ne fut franchie à nouveau de manière fugace qu’au mois d’avril 2019. Le CAC 40 a gagné 18,59 % depuis le début de l’année. Sur un an, la hausse est plus modeste (+3,38 %).

Cette semaine a été marquée par la réunion de la Banque centrale européenne (BCE) et la publication des résultats de la croissance américaine.

La BCE a, comme prévu, laissé inchangés ses taux directeurs lors de sa réunion du mois de juillet, aux plus bas depuis mars 2016. Le principal taux de refinancement a été maintenu à zéro tandis que les banques vont continuer à payer auprès de la BCE un intérêt négatif de 0,40 % pour les liquidités dont elles n’ont pas l’utilité immédiate.

La BCE a confirmé que le contexte mondial (ralentissement de la croissance en zone euro, perspective d’un hard Brexit, guerres commerciales, inflation inférieure aux objectifs) imposait le maintien d’une politique très accommodante pour « une période prolongée ». Lors de la conférence de presse de la BCE, il a été indiqué qu’une baisse des taux est donc désormais « envisagée ». « Les taux resteront à leurs niveaux actuels ou plus bas au moins jusqu’au premier semestre 2020 ». Le calendrier est ainsi modifié car, auparavant, la date butoir pour la politique monétaire accommodante était le premier trimestre 2020. La BCE estime par ailleurs qu’un « haut degré » de soutien à l’économie restera requis « pendant longtemps », intégrant une possible reprise du programme de rachat d’obligations arrêté fin 2018. Dans ces conditions, un assouplissement de la politique monétaire est attendu lors la réunion de septembre. Le taux de dépôt pourrait, en un ou deux mouvements à l’automne, être porté de -0,40 % à -0,60% d’ici la fin de l’année. Les annonces de la BCE ont eu comme conséquence de peser sur le cours de l’euro qui est passé en dessous de 1,12 euros.

La croissance américaine surprend encore

La croissance américaine ralentit, mais porte encore beau. Selon les chiffres du Département du Commerce publiés vendredi 26 juillet, elle s’est établie à 2,1 % au deuxième trimestre. Elle est certes en retrait d’un point par rapport à celle du premier trimestre mais supérieure aux prévisions qui se situaient entre 1,8 % et 2 %. La baisse du rythme de croissance est imputable aux reports d’investissement de la part des entreprises qui sont attentistes compte tenu de l’évolution des relations commerciales avec la Chine. Le commerce extérieur a joué contre la croissance. Les exportations ont chuté de 5,2% sur la période, quand les importations n’ont augmenté que de 0,1 %. En revanche, les dépenses des ménages ont augmenté de 4,3 % sur le trimestre, portées par un fort rebond de la consommation de biens durables (+12,9 %). Les dépenses publiques ont augmenté de 5 %, soit la plus forte hausse depuis dix ans, ce qui devrait conduire à une progression du déficit public.

L’inflation est en légère hausse tout en restant en-deçà de l’objectif des 2% fixé par la Fed. Hors prix de l’alimentation et de l’énergie, les prix à la consommation ont augmenté de 1,8 %, contre 1,1 % au premier trimestre. Avec ce ralentissement, la Réserve fédérale pourrait bien annoncer une réduction de ses taux à la fin du mois, une première en dix ans.

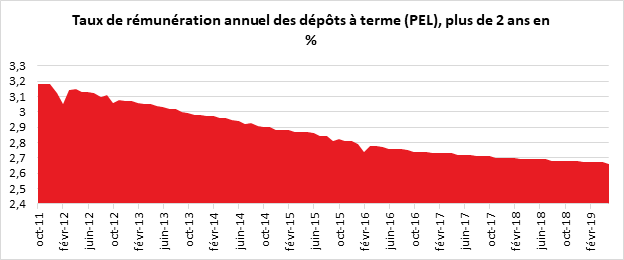

La décrue du rendement des Plans d’Épargne Logement (PEL)

Le rendement moyen des PEL baisse régulièrement depuis 2012, passant de 3,14 à 2,66 % de 2017 à 2019. À la différence du Livret A, le taux de rendement du PEL pour les adhérents est celui en vigueur au moment de la souscription, ce qui explique que le taux moyen reste assez élevé.

Évolution du rendement du PEL

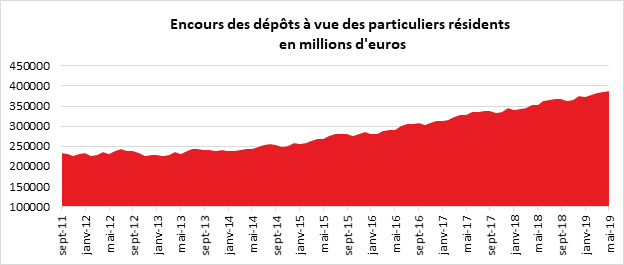

100 % de hausse en douze ans pour les dépôts à vue des ménages

En juin 2007, les dépôts à vue des ménages s’élevaient à 194 milliards d’euros. En mai 2019, ils atteignent 388 milliards d’euros, soit une hausse 100 %. Les Français maintiennent une poche de liquidités de plus en plus importante, se rapprochant ainsi du comportement des Allemands. Cette tendance n’empêche pas les livrets d’épargne réglementée comme le Livret A ou le LDDS de battre record sur record.

Le Livret A et l’Assurance vie en pleine forme

La collecte du mois de juin est en net retrait par rapport à celle des mois précédents. Elle s’est élevée à 510 millions d’euros contre 1,22 milliard au mois de mai. Il s’agit de la plus faible collecte depuis le début de l’année. Il faut remonter au mois d’octobre dernier pour enregistrer un plus faible résultat. Depuis le début de l’année, la moyenne mensuelle est de 1,9 milliard d’euros. De ce fait, la collecte nette du premier semestre pour le Livret A est de 11,57 milliards d’euros contre 9,11 milliards d’euros pour la même période en 2018. À fin juin, l’encours du Livret A est à son plus haut historique avec 295,4 milliards d’euros.

Pour le sixième mois consécutif, l’assurance vie a enregistré en juin une collecte nette positive, +2,4 milliards d’euros contre +1,8 milliard d’euros en mai et un an auparavant. Ainsi, sur l’ensemble du premier semestre, la collecte nette a été de 15,1 milliards d’euros, soit 3,5 milliards d’euros de plus qu’en 2018.

Au mois de juin, la collecte brute à 12,1 milliards d’euros s’est bien tenue quand, dans le même temps, les prestations sont restées stables à 9,8 milliards d’euros. Au cours des six premiers mois, le montant total des cotisations a atteint 74,0 milliards d’euros et les prestations 58,9 milliards d’euros. Au mois de juin, la souscription des unités de compte a représenté 25,6 % de la collecte totale en progression par rapport aux mois précédents en liaison avec l’amélioration des cours des actions. Pour les six premiers mois, la part des unités de compte (UC) est de 24 % en retrait par rapport à l’année 2018 (28 %). L’encours des contrats d’assurance vie s’élève à 1 750 milliards d’euros à fin juin 2019, en progression de 3 % sur un an.

Le mois de juin a conforté la tendance constatée depuis le début de l’année. Les ménages français ont accru leur effort d’épargne, ce qui a profité à l’assurance vie et au Livret A. Ces deux produits d’épargne ont bénéficié de l’augmentation du pouvoir d’achat et de l’aversion des ménages aux risques, d’où le poids important de la collecte des fonds euros. La crise des « gilets jaunes » et les incertitudes économiques ont amené les Français à mettre de l’argent de côté sous une forme assez liquide et sûre. Il semble néanmoins qu’une inflexion soit en cours. L’évolution de l’indice de confiance des ménages dans la situation économique pourrait amener une progression plus soutenue des dépenses de consommation. Au mois de juin, l’indicateur de l’INSEE qui la synthétise est, en effet, en hausse pour le sixième mois consécutif et est repassé au-dessus de sa moyenne de longue période pour la première fois depuis avril 2018. Depuis plusieurs années, les comportements des ménages diffèrent d’un semestre à un autre. Après avoir épargné durant les premiers mois de l’année, les ménages entrent au cours du second semestre dans un cycle de dépenses vacances-rentrée scolaire-fêtes de fin d’année. Cette année, en revanche, la disparition du paiement du dernier tiers d’impôt sur le revenu avec l’instauration du prélèvement à la source devrait limiter les décollectes sur le Livret A.