Le Coin des Conjonctures

La formation, première des priorités pour la France

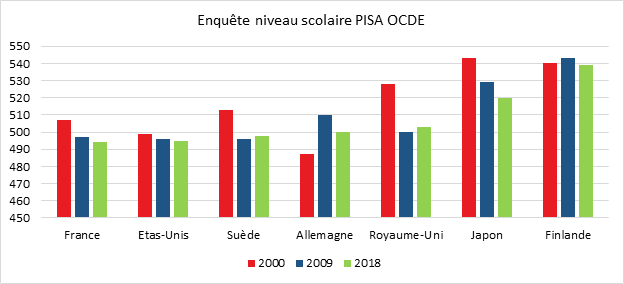

La France est handicapée par un niveau de formation des jeunes assez faible. Avant la crise, 16 % des jeunes de 15 à 29 ans étaient sans emploi et déscolarisés (sans diplôme d’enseignement secondaire), contre 9 % en Allemagne. Plus grave, en France, cette proportion de jeunes a augmenté, en dix ans, de 2 points en France quand elle diminuait de 6 points en Allemagne. Cette faible employabilité des jeunes se traduit par un taux de chômage élevé chez les moins de 25 ans. Après avoir dépassé 25 % en 2012, il s’élevait encore à 22 % fin 2019, malgré de nombreux efforts consentis par les pouvoirs publics (réforme de la formation professionnelle, de l’apprentissage, allègements de charges, etc.).

Au niveau des compétences de la population active, la France se situe selon l’enquête PIAAC de l’OCDE, au 21e rang loin derrière le Japon (1er), la Suède (4e) ou l’Allemagne (14e). Il existe une corrélation nette entre niveau de formation et taux de chômage ainsi qu’avec les gains de productivité. Les pays comportant une proportion élevée d’actifs peu ou mal formés sont ceux qui ont subi la plus forte désindustrialisation ces vingt dernières années. Dans cette catégorie figurent l’Espagne, l’Italie, la Grèce et la France. Par ailleurs, il y a également une corrélation avec le nombre de robots installés dans les entreprises. Le Japon, la Suède, la Finlande, la Corée et les Pays-Bas, qui sont bien classés dans l’enquête PIAAC de l’OCDE, sont les pays où le nombre de robots ramené au nombre d’emplois est le plus élevé.

Les pays de l’OCDE où les compétences de la population active sont faibles sont donc des pays où les entreprises se sont peu modernisées, font peu de gains de productivité et où le niveau et la croissance du PIB potentiel sont faibles. Ce sont également ces pays qui se désindustrialisent et où le chômage structurel est le plus élevé.

Une des priorités pour la France serait donc d’améliorer tout à la fois la formation initiale et la formation continue afin de réduire le nombre d’actifs inemployables.

Source : Cercle de l’Épargne – OCDE

En matière d’apprentissage, des résultats positifs ont été constatés ces dernières années. Le nombre d’apprentis est passé de 360 000 à 450 000 de 2003 à 2018. La crise actuelle fait craindre aux pouvoirs publics que de nombreuses entreprises en difficulté renoncent à embaucher des jeunes en apprentissage, ce qui est dommageable tant pour l’emploi que pour la formation des jeunes actifs.

France, comment éviter la faillite de la croissance ?

Depuis le déconfinement, le redémarrage de l’économie française est réel même si le moteur de la consommation semble bien plus alerte que celui de la production. La crainte est que ce rebond mécanique s’étiole en raison des faiblesses consubstantielles de notre économie qui, depuis plus de quinze ans, est en souffrance et en proie à un déficit de compétitivité matérialisé par un solde négatif de la balance commerciale. Le risque d’une croissance quasi-nulle en France en 2021 et 2022 n’est pas négligeable, avec le recul de l’investissement et la perte de capital productif, les faillites, le recul du capital humain, la hausse du chômage structurel et la multiplication des « entreprises zombies » surendettées.

D’ici 2022, le gouvernement entend effacer les stigmates de la plus violence récession enregistrée en France en période de paix. Le délai est court. Il a fallu près de dix ans pour compenser les effets de la crise de 2009 tout en signalant qu’en matière d’emploi au printemps 2020, le taux de chômage n’avait pas retrouvé son niveau de 2007. Compte tenu de l’ampleur de la crise subie entre mars et mai, l’économie pourrait rencontrer d’importantes difficultés à retrouver une croissance décente.

Après le rebond, l’économie française pourrait entrer dans un tunnel de stagnation. Avant la crise de la Covid, la croissance potentielle était déjà très faible en France, ne permettant guère espérer une reprise franche et durable sans l’engagement de réformes structurelles. La croissance potentielle qui était de 2 % avant la crise de 2008 se situait en fin d’année autour de 0,5 %. La croissance potentielle est une estimation du niveau de croissance du Produit intérieur brut quand les facteurs de production (travail, capital) sont utilisés à leurs pleines capacités toute chose égale par ailleurs.

La baisse de l’investissement, de deux points de PIB depuis le début de la crise, constitue une menace pour la croissance potentielle. En outre, cette chute est liée à un long passage à vide entre 2009 et 2016. La remontée de l’investissement était récente et insuffisante pour compenser le déficit des années antérieures. Le sous-emploi pèse évidemment sur la croissance. La France qui se caractérisait avant l’épidémie par un taux d’emploi faible enregistre depuis quatre mois une forte sous-occupation de sa population active avec l’essor du chômage partiel et l’augmentation du nombre de demandeurs d’emploi. L’endettement croissant des entreprises a également un effet négatif. Si dans un premier temps, il permet d’éviter des faillites et des licenciements, dans un second temps, il freine la diffusion du progrès technique et la réallocation des ressources. Il statufie l’économie française qui par nature est assez peu portée au mouvement.

La tentation de sauver par tous les moyens les entreprises en difficulté peut s’avérer à terme très coûteux. Entre 1973 et 1983, les gouvernements avaient soutenu la sidérurgie et les mines à travers des plans de grande ampleur, ce qui n’a pas permis de sauver les installations en France mais a obéré les moyens disponibles pour redéployer l’économie vers des secteurs d’avenir.

La volonté d’atténuer la récession – qui trouve son origine dans l’épidémie mais dont les moteurs sont de nature structurelle – peut également peser sur le pouvoir d’achat des ménages en raison de l’abaissement de la croissance potentielle et du rôle accru des prestations sociales qu’il faudra financer par un recours plus important aux prélèvements obligatoires.

Les gouvernements pourraient opter pour des aides plus ciblées en permettant, par exemple, le maintien intégral du salaire à toute personne concernée par la liquidation de son entreprise, qui s’engage dans une formation. Compte tenu des coûts de production, la France ne peut qu’opter pour le haut de gamme. Le coût du salaire horaire dans l’industrie est de 39 euros en France contre 32 dans la zone euro hors France et 12 euros dans les pays d’Europe de l’Est. Le coût élevé du travail n’empêche pas les salariés français d’avoir un niveau de vie inférieur à la moyenne de la zone euro du fait du poids des prélèvements obligatoires. La question du pouvoir d’achat est d’autant plus sensible que le coût de l’immobilier en France est supérieur à ce qui est constaté dans les autres pays de la zone euro. La bonne stratégie est de développer les entreprises sophistiquées en jouant sur la digitalisation et la robotisation. Sur ce dernier point, les entreprises françaises sont en retard par rapport à leurs concurrentes étrangères. Le ratio de robots pour 100 emplois manufacturiers est de 1,5 en France, de 2,5 aux États-Unis, de 3 en Allemagne et de 3,5 au Japon.

Cette nécessité de modernisation s’impose d’autant plus à la France que plusieurs de ses secteurs économiques importants sont confrontés à une mutation de grande ampleur. L’automobile, l’aéronautique, la production d’énergie, le commerce et le tourisme sont en première ligne dans la crise générée par la Covid-19. À cette liste pourraient être ajoutés les métiers de la finance qui devront évoluer compte tenu de la digitalisation rapide des activités. La fermeture de nombreuses agences bancaires devenues inutiles et la réduction du parc de distributeurs de billets sont autant de signes de cette évolution. En revanche, de nombreux besoins en main d’œuvre apparaissent dans le commerce en ligne, en informatique ou dans les domaines de la santé, de la pharmacie et des EHPAD. La question de la formation et de la rémunération de ces emplois se pose avec acuité.

Brésil, un géant aux pieds d’argile

Le Brésil aime les montagnes russes. De terre promise, ce pays est capable de perdre en un temps record les gains de plusieurs années de croissance. Supposé devenir rapidement la cinquième puissance économique au début des années 2010, en surpassant la France et le Royaume-Uni, le Brésil est contraint, pour le moment, de revoir ses ambitions à la baisse. Après avoir subi, une forte récession entre 2015 et 2016, ce pays figure parmi ceux, avec les États-Unis, qui sont les plus touchés par la pandémie en cours. Un changement de modèle de croissance semble s’imposer, ce qui suppose évidemment une remise en cause des politiques économiques et sociales mises en œuvre depuis une vingtaine d’années.

La descente aux enfers

Par sa population forte de 210 millions d’habitants, par la richesse de son sous-sol et sa place au sein de l’Amérique latine, le Brésil a tout pour devenir une grande puissance. Or, à chaque fois qu’il est sur le point d’accéder à ce rang, une plongée dans les abysses intervient. La malédiction brésilienne est devenue un cas d’école.

Au deuxième trimestre, le PIB brésilien a reculé de 9,7 points en raison de l’application dans plusieurs régions du pays de mesures de confinement et de quarantaine. Ce recul fait suite à celui du premier trimestre (-2,5 %). Le Président Bolsonaro s’est opposé sévèrement à ces mesures imposées par les gouverneurs des États créant un climat politique délétère, et cela en dépit d’un grand nombre de victimes de la Covid-19. En valeur absolue, fin août, le Brésil comptait plus de 120 000 morts et 4 millions de cas confirmés, le plaçant au deuxième rang après les États-Unis pour le nombre de victimes.

Plusieurs indicateurs semblent souligner qu’une reprise se manifestait depuis le début du mois de juillet. 130 000 emplois auraient été créés lors de ces deux derniers mois. Selon Gustavo Arruda, chef économiste de BNP Paribas au Brésil, sur l’ensemble de l’année, la chute du PIB devrait être de l’ordre de 5 % avec un risque non négligeable de rechute à l’automne. Le Gouvernement espère obtenir une croissance de 3,2 % en 2021 et un effacement des effets économiques de la pandémie en 2022.

Une décennie perdue

Avant même la pandémie, la situation économique du Brésil était plus que délicate. Les années 2010 ont été une décennie perdue. En dix ans, le Brésil est passé du nirvana à l’enfer. En 2010, le taux de croissance annuelle du PIB atteint un niveau record à 7,5 %. Dilma Rousseff (Parti des travailleurs – PT) avait gagné l’élection présidentielle avec 56 % des voix. Lula da Silva (Parti des travailleurs – PT) quitta alors la présidence (2003-2011) avec une cote de popularité record (87 %). Le real brésilien est alors au plus haut et vaut 1,3 dollar (juillet 2011).

Dès 2013, le climat social tend à se dégrader. Des manifestations et des troubles sociaux agitent régulièrement les grandes villes du pays. L’augmentation des dépenses publiques liée à la Coupe du monde de la FIFA (2014) et aux jeux olympiques de Rio de Janeiro (2016) a été durement ressentie.

En 2014 est rendu public le scandale de corruption (Lava Jato), mettant à jour l’existence d’un vaste système de pots-de-vin, de blanchiment d’argent et de détournement de fonds à l’échelle de plusieurs États, entre des responsables publics et des entreprises dans les secteurs de l’énergie, de la construction, des infrastructures et de l’agroalimentaire.

Malgré tout au mois d’octobre, la présidente sortante Dilma Rousseff est réélue avec 52 % des voix. Cette réélection n’empêche pas la poursuite de l’agitation sociale. La situation économique brésilienne devient de plus en plus délicate avec le retournement du cycle des matières premières. Entre 2015 et 2016, le Brésil connaît une sévère récession avec une contraction du PIB de 6,8 % en cumulé.

En 2016, la présidente Dilma Rousseff est destituée pour détournement de fonds publics et violation de la réglementation sur le financement des campagnes électorales. Le vice-président, Michel Temer (PMD), devient alors président en exercice bien qu’il fasse lui-même l’objet d’une enquête.

2014/2017 est l’une des plus sombres périodes que le Brésil a connues depuis la fin de la Seconde Guerre mondiale. Au cours de ces trois années, le PIB par habitant, mesuré en dollars courants, s’est contracté de 28 %. Les inégalités, la pauvreté, y compris extrême, se sont aggravées, tandis que l’investissement et la confiance accusaient de nets replis. Il a fallu quinze trimestres pour que la formation brute de capital fixe réel commence, finalement, à se redresser, illustrant les graves difficultés rencontrées par les entreprises. Le chômage s’établissait à 13,7 % en mars 2017, bien au-dessus du niveau de 6,2 % enregistré en décembre 2013.

En 2018, l’ancien Président Lula est incarcéré pour corruption (peine de douze ans). Cette même année, Jair Bolsonaro (PSL) est élu président avec 55 % des voix. Il décide de réformer les retraites et de réduire les dépenses publiques. Avec la pandémie et la récession qu’elle provoque, la monnaie brésilienne continue à se déprécier avec un risque non négligeable en ce qui concerne les réserves de change. En moins de dix ans, le real brésilien a ainsi perdu environ 75 % de sa valeur.

La sortie de la récession a été moins prometteuse que prévue en raison de la baisse des prix des matières premières destinées à l’exportation, du ralentissement du commerce mondial et de la croissance.

Avant la crise de la Covid-19, le gouvernement souhaitait diminuer le poids de l’État dans l’économie et inciter les investissements privés. Depuis, les plans de transition, élaborés par le gouvernement, ont été mis de côté. Pour soutenir l’économie, l’État brésilien a été contraint de mettre en place un plan de relance qui est l’un des plus importants au sein des pays émergents. Malgré ce revirement lié la crise, les premiers résultats de la politique mise en place par le Président Jair Bolsonaro, traduisent une forte croissance du secteur privé qui était deux fois plus rapide que celle du secteur public.

La Covid-19 a frappé un Brésil en pleine convalescence

Le Brésil souffre de maux structurels. La faiblesse des infrastructures, la corruption, une économie peu concurrentielle et fermée, les accès aléatoires et peu transparents au crédit sont autant de facteurs qui jouent contre la croissance brésilienne. Le taux d’investissement des entreprises reste faible pour un pays émergent. Il est passé de 20,9 % en 2013 à 14,7 % en 2017. En Europe, il était avant crise supérieur à 21 %. Cette faiblesse s’explique par les taux d’intérêt élevés pratiqués par la banque centrale notamment pour attirer les capitaux étrangers. Un effet d’éviction au détriment du secteur privé existe du fait des importants besoins financiers de l’État. Le déficit public est élevé tout comme la dette publique qui devrait passer de 77 à 100 % du PIB. La maîtrise des dépenses publiques est extrêmement compliquée en raison du clientélisme et du formalisme juridique. De nombreux postes de dépenses sont protégés par la Constitution. Leur remise en cause suppose une révision constitutionnelle. Or, ces postes concernent 96 % du budget de l’État fédéral.

Le pays souffre de la chute des cours des matières premières et du pétrole. En outre, les errements de la politique de gestion sanitaire de la crise ont créé une défiance à l’intérieur du pays comme à l’extérieur. La monnaie brésilienne a poursuivi sa dépréciation contraignant la banque centrale à relever ses taux. 1 dollar s’échangeait contre 5,4 real brésilien fin août ; au mois de mai, c’était un dollar pour 6 real. La Covid-19 a frappé le Brésil à un moment où le pays était confronté à la plus lente reprise économique de son histoire et où environ un quart de sa population active était au chômage ou en situation de sous-emploi. L’assainissement des comptes publics n’était pas prévu avant 5 ans. La crise actuelle devrait allonger ce délai de plusieurs années.