Le coin des Graphiques

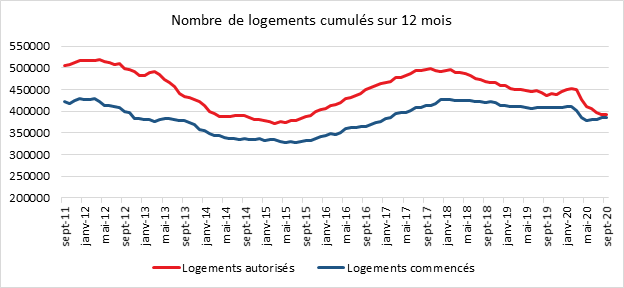

Une reprise fragile dans le bâtiment

Au troisième trimestre les mises en chantier et les autorisations de logements sont estimées en hausse de respectivement +42,0 % et +43,6 %, en données corrigées des variations saisonnières et des jours ouvrables. Ils avaient fortement diminué au deuxième trimestre (respectivement -17,8 % et -42,7 %) du fait des contraintes sanitaires. La reprise dans le secteur du bâtiment a été rapide au cours de l’été. Toutefois, au troisième trimestre, les autorisations n’ont pas encore retrouvé le niveau qu’elles avaient avant le confinement (-22 % par rapport à la période de décembre 2019 à février 2020 et -17 % par rapport à la moyenne des douze mois précédant le confinement). En revanche, les mises en chantier l’ont rattrapé et même dépassé en (respectivement +6 % et +9 %).

Sur un an, d’octobre 2019 à septembre 2020, 393 300 logements ont été autorisés à la construction, soit 43 900 de moins qu’au cours des douze mois précédents (-10,0 %). Dans le même temps, 386 500 logements auraient été mis en chantier, soit 22 900 de moins (-5,6 %) que dans les douze mois précédents.

Cercle de l’Épargne – SDES, Sit@del2, estimations à fin septembre 2020

En octobre, les perspectives de mises en chantier évaluées par les promoteurs pour les trois prochains mois sont en retrait. Le solde sur les logements destinés à la vente descend au-dessous de sa moyenne, tandis que celui sur les logements destinés à la location est aussi en baisse. Les promoteurs sont bien moins nombreux en octobre qu’en juillet à signaler une augmentation de leur stock de logements invendus. Le solde correspondant baisse nettement et passe au-dessous de sa moyenne de longue période.

Les promoteurs sont plus nombreux en octobre à indiquer une hausse du prix moyen des logements neufs mis en vente. Ils constatent une hausse des apports personnels. Ils sont aussi nombreux que le trimestre précédent à considérer que les moyens de financement consacrés aux achats de logements neufs baisseront au cours des trois prochains mois.

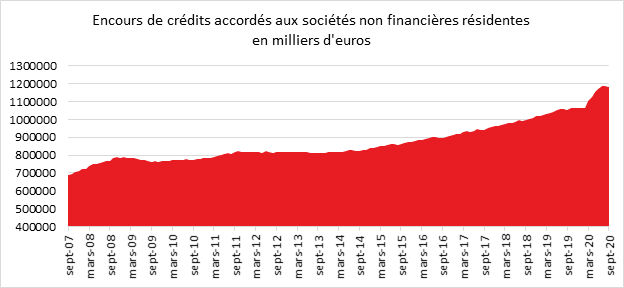

Une stabilisation des crédits de trésorerie des entreprises à un très haut niveau

Selon la Banque de France, l’endettement des entreprises françaises fin septembre a atteint 1181 milliards d’euros en hausse de 13,1 %. Pour la première fois depuis la mise en place du dispositif PGE, la variation mensuelle de l’encours de crédit de trésorerie est négative, ce qui signifie que les remboursements ont excédé la mise en place de nouveaux prêts en septembre. Sur un an, la progression n’en demeure pas moins impressionnante. La croissance annuelle de l’encours des crédits de trésorerie atteint 34,2 % en septembre, après 34,3 % en août. L’encours brut de ces crédits est désormais de 318 milliards d’euros.

La croissance sur un an des crédits à l’investissement reste dynamique (+5,8 %, après +5,7 % en août), toujours tirée par les crédits à l’équipement (+7,8 %) et dans une moindre mesure par les crédits immobiliers (+2,6 %, après +2,5 % en aout). L’encours des crédits d’investissement s’élève à 793 milliards d’euros dont 490 au titre de l’équipement et 303 au titre de l’immobilier.

es logements destinés à la location est aussi en baisse. Les promoteurs sont bien moins nombreux en octobre qu’en juillet à signaler une augmentation de leur stock de logements invendus. Le solde correspondant baisse nettement et passe au-dessous de sa moyenne de longue période.

Les promoteurs sont plus nombreux en octobre à indiquer une hausse du prix moyen des logements neufs mis en vente. Ils constatent une hausse des apports personnels. Ils sont aussi nombreux que le trimestre précédent à considérer que les moyens de financement consacrés aux achats de logements neufs baisseront au cours des trois prochains mois.

Cercle de l’Épargne – Banque de France

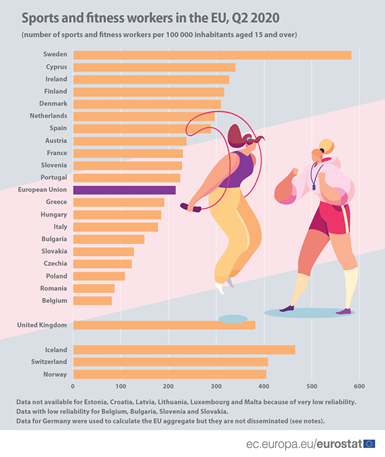

Plus de 800 000 Européens travaillent dans le secteur du sport

Au deuxième trimestre 2020, 801 700 personnes âgées de plus de 15 ans dans l’Union européenne étaient employées dans le secteur du sport et du fitness, soit 0,4 % de l’emploi total. La majorité des travailleurs du sport étaient des hommes (57 %) et près d’un travailleur du sport sur deux (48 %) était âgé de 15 à 34 ans. Près d’un tiers (30 %) étaient âgés de 35 à 49 ans et 23 % avaient 50 ans ou plus. En moyenne, l’Union européenne compte 215 travailleurs du sport pour 100 000 habitants âgés de 15 ans et plus au deuxième trimestre de 2020.

Avec la crise sanitaire, les effectifs sont en baisse depuis le début de l’année. Ainsi par rapport au premier trimestre, le nombre total de travailleurs du sport a diminué de 6 %. Les jeunes travailleurs du sport âgés de 15 à 34 ans ont été les plus touchés (-18 % pour les femmes, -13 % pour les hommes).

Parmi les États membres de l’Union, la Suède enregistre de loin le taux le plus élevé de travailleurs du sport (583 pour 100000 habitants âgés de 15 ans et plus), suivie de Chypre (340), de l’Irlande (327), de la Finlande (316) et du Danemark (310). En revanche, les taux les plus bas ont été enregistrés en Belgique (81 travailleurs du sport pour 100 000 habitants âgés de 15 ans et plus) et en Roumanie (87), suivie par la Pologne (109), la Tchéquie (123) et la Slovaquie (128). La France se situe dans la moyenne.

Nombre d’actifs travaillant dans le secteur du sport

pour 100 000 habitants âgés de plus de 15 ans

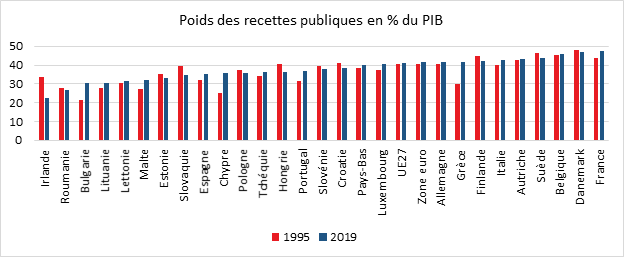

La France, toujours championne d’Europe pour les recettes publiques

Le ratio global recettes fiscales/PIB, autrement dit la somme des impôts et des cotisations sociales nettes en pourcentage du produit intérieur brut, s’est élevé à 41,1 % dans l’Union européenne (UE) en 2019, en baisse par rapport à 2018 (41,2 %). Dans la zone euro, les recettes fiscales représentaient 41,6 % du PIB en 2019, inchangés par rapport à 2018.

Le ratio impôts/PIB varie considérablement d’un État membre à l’autre. Les parts les plus importantes d’impôts et de cotisations sociales en pourcentage du PIB en 2019 ont été constatées en France (47,4 %), au Danemark (46,9 %) et en Belgique (45,9 %), suivies par la Suède (43,6 %), l’Autriche (43,1 %), l’Italie (42,6 %) et la Finlande (42,3 %). À l’autre extrémité de l’échelle, l’Irlande (22,7 %) et la Roumanie (26,8 %), devant la Bulgarie (30,3 %), la Lituanie (30,4 %) et la Lettonie (31,3 %) ont enregistré les ratios les plus faibles.

Par rapport à 2018, le ratio des recettes fiscales rapportées au PIB a augmenté en 2019 dans douze États membres, la hausse la plus marquée étant observée à Chypre (de 33,5 % en 2018 à 35,6 % en 2019), devant le Danemark (de 45,1 % à 46,9 %).

En revanche, ce ratio a diminué dans treize États membres, notamment en Belgique (de 47,1 % en 2018 à 45,9 % en 2019), en Grèce (de 42,7 % à 41,9 %), en Suède (de 44,4 % à 43,6 %) et en France (de 48,2 % à 47,4 %).

En 2019, les cotisations sociales nettes représentaient la plus grande partie des recettes fiscales dans l’UE (comptant pour 14,2 % du PIB), suivis par les impôts sur la production et sur les importations (13,7 %) et les impôts sur le revenu et le patrimoine (13,0 %).

Si l’on examine les principales catégories fiscales, une nette diversité existe entre les États membres de l’UE. En 2019, la part des impôts sur la production et sur les importations était la plus élevée en Suède (où ils représentaient 22,2 % du PIB), en Croatie (20,3 %) et en Hongrie (18,1 %), tandis qu’elle était la plus faible en Irlande (7,8 %), en Roumanie (10,7 %) et en Allemagne (10,9 %).

S’agissant des impôts sur le revenu et le patrimoine, la part de loin la plus élevée a été enregistrée au Danemark (30,7 % du PIB), devant la Suède (18,0 %) et le Luxembourg (16,5 %). À l’inverse, la Roumanie (4,8 %), la Bulgarie (5,5 %) ainsi que la Croatie et la Hongrie (6,6 % chacune) ont enregistré les impôts sur le revenu et le patrimoine les plus faibles en pourcentage du PIB.

Les cotisations sociales nettes représentaient une proportion

significative du PIB en Allemagne (17,3 %), en France (16,8 %) et en

Slovénie (16,0 %), tandis que les taux les plus bas ont été observés au

Danemark (0,8 % du PIB), en Suède (3,4 %) et en Irlande (4,5 %).