Le coin des graphiques – apprentissage – crédits – taux – logements

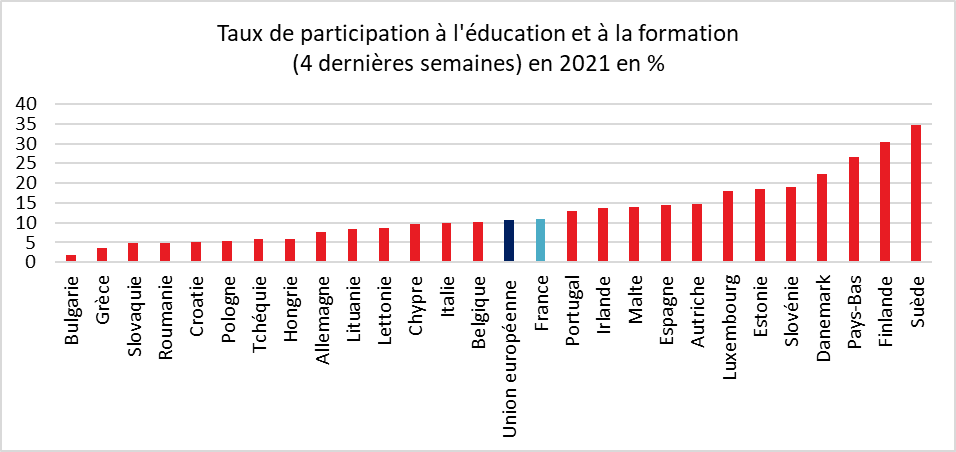

Apprentissage et formation des adultes en Europe

En 2021, le taux de participation des adultes à l’apprentissage tout au long de la vie était de 11 % dans l’Union européenne, contre 8 % en 2020. Le taux de 2021 retrouve son niveau d’avant crise sanitaire. Les taux de participation dans presque tous les pays de l’Union européenne ont augmenté régulièrement entre 2011 et 2021, à l’exception du Danemark (-10 points de pourcentage) et de la Tchéquie (-6 pp). Les plus fortes hausses ont été enregistrées aux Pays-Bas (+10 pp), en Suède (+9 pp) et en Finlande (+7 pp).

La Suède est en tête pour la formation tout le long de la vie avec plus d’un tiers des adultes participant à l’apprentissage. En 2021, les parts les plus élevées de participation des adultes à l’apprentissage ont été enregistrées en Suède (35 %), en Finlande (31 %) et aux Pays-Bas (27 %). La France est dans la moyenne européenne. Les États les plus mal classés se situent essentiellement en Europe de l’Est. Le taux est de 2 % en Bulgarie et de 4 % en Grèce ou en Slovaquie. L’Allemagne se situe en matière de formation en-dessous la moyenne européenne.

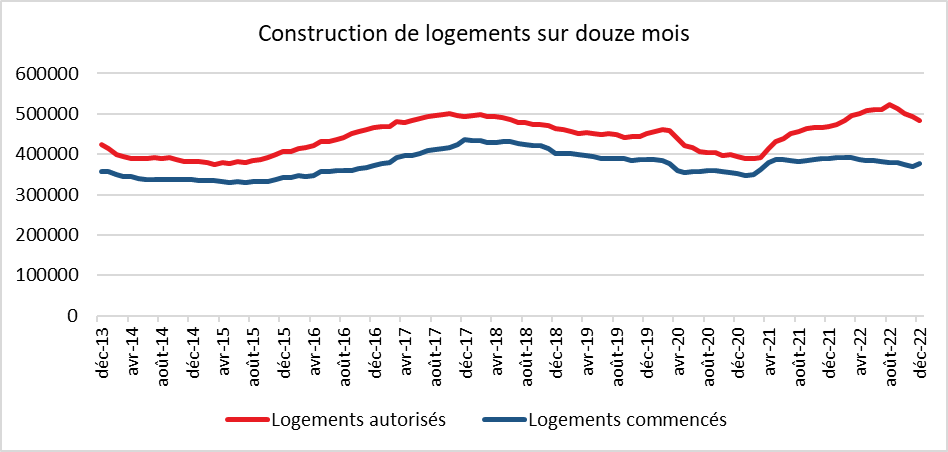

Construction de logements en France : toujours en-dessous des 400 000 par an

En 2022, 482 200 logements ont été autorisés à la construction, soit 14 300 de plus qu’en 2021 (+3,1 %). Dans le même temps, on estime que 376 200 logements ont été mis en chantier, soit 14 200 de moins (- 3,7 %) que sur l’année 2021. En prenant comme point de comparaison les 12 mois précédant la crise sanitaire (mars 2019 à février 2020), le nombre de logements autorisés au cours des 12 derniers mois est supérieur de 4,8 %, celui de logements commencés est inférieur de 2,2 %. Le fort rebond des autorisations avant l’été est lié à un effet d’anticipation provoqué par l’entrée de nouvelles normes.

Cercle de l’Épargne – données : SDES, Sit@del2, estimations à fin décembre 2022

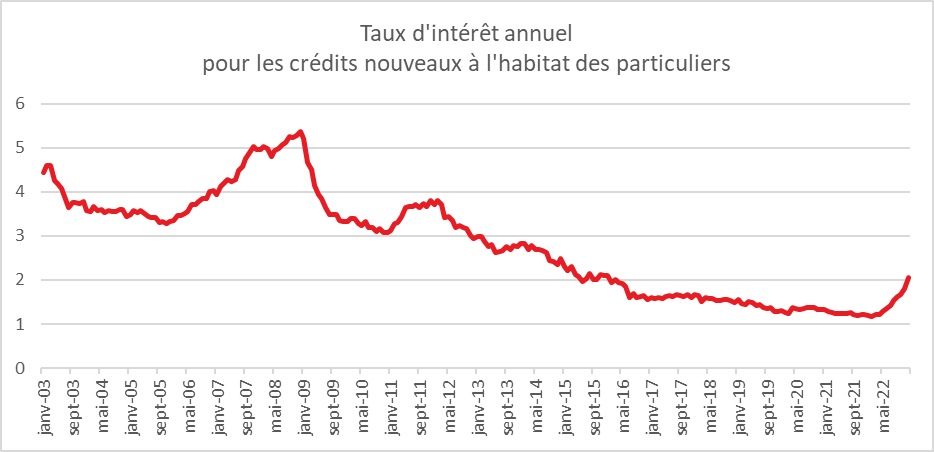

L’accès aux crédits, un effet taux plus que limité

La hausse des taux en France n’a pas eu, pour le moment, de conséquences sur le volume des crédits distribués aux ménages. Si durant une grande partie de l’année 2022, l’accès au crédit a fait l’objet de nombreuses inquiétudes en raison d’un taux d’usure qui aurait conduit à éliminer un grand nombre de candidats dans l’emprunt, la situation apparait légèrement différente dans les faits.

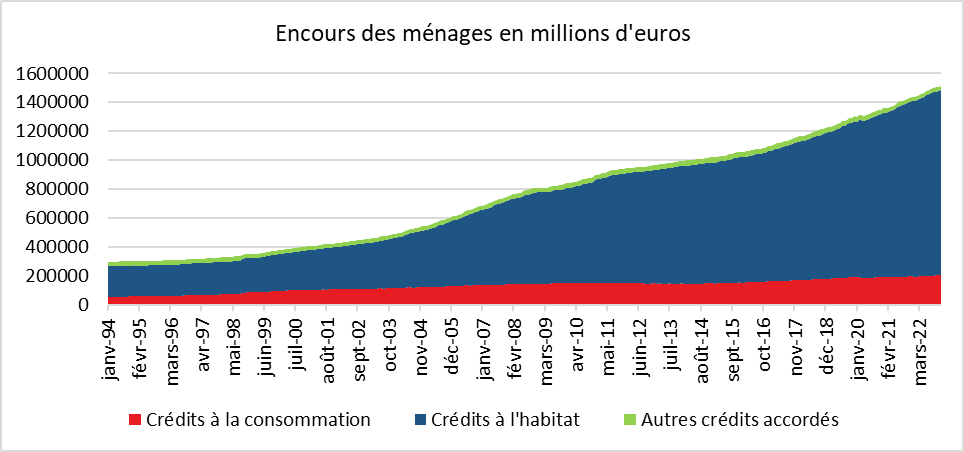

Cercle de l’Épargne – données Banque de France

Fin décembre 2022, l’encours des crédits des ménages en France s’élevait à 1 512 milliards d’euros, en hausse de 5 % en un an. Celui des crédits à l’habitat a atteint 1 281 milliards d’euros, en hausse de 5,3 % sur un an. La production de crédits, en 2022, hors renégociations atteint ainsi 218 milliards d’euros en repli de 3,0 % par rapport à 2021 (225 milliards d’euros) qui demeure une année hors normes pour le crédit à l’habitat après les périodes de confinement. En décembre, la production des crédits à l’habitat s’établit à 15,0 milliards d’euros après 18,2 milliards d’euros en novembre. Avec la hausse des taux, la production s’est légèrement tassée au cours de l’année passant de 20,7 milliards d’euros au cours du premier semestre à 16,7 milliards d’euros au cours du second semestre.

Comparé aux autres grands pays de la zone euro qui enregistrent tous un ralentissement et un renchérissement plus fort du crédit immobilier, la France demeure une exception. La France est le pays où le crédit est le plus abondant et le moins cher d’Europe.

Les taux d’intérêt poursuivent néanmoins leur remontée progressive en décembre, avec un taux effectif au sens étroit -TESE-, c’est-à-dire hors frais et assurances, de 2,05 % en moyenne.