Le Coin des graphiques – énergies renouvelables – construction – taux d’épargne

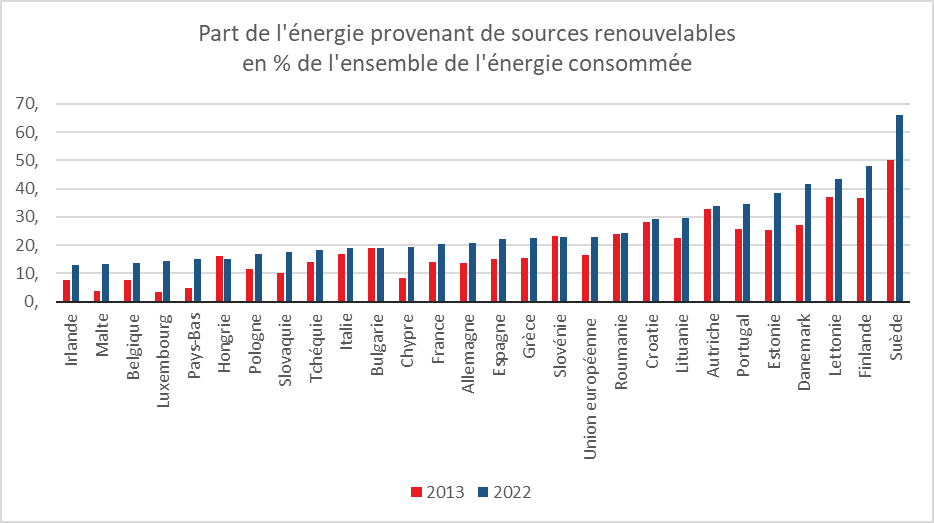

Les énergies renouvelables, un quart de l’énergie consommée en Europe

La part des sources renouvelables dans la consommation finale brute d’énergie au niveau de l’Union européenne a atteint 23,0 % en 2022, contre 16,5 % en 2013. L’objectif retenu par l’Union en 2030 est un ratio de 42,5 % d’énergies renouvelables, ratio qui pourrait être porté à 45 %. En sept ans, la proportion des énergies renouvelables doit donc progresser de 20 points.

La Suède est le pays de l’Union où le part des énergies renouvelables dans la consommation d’énergie est la plus importante (66,0 % de sa consommation finale brute d’énergie). Dans ce pays, les principales sources d’énergies renouvelables sont l’hydroélectricité, l’éolien, les biocarburants solides et liquides, ainsi que les pompes à chaleur. La Finlande (47,9 %) arrive en deuxième positions en s’appuyant également sur l’hydroélectricité, l’éolien et les biocarburants solides. Elle devance la Lettonie (43,3 %) qui dépend principalement de l’hydroélectricité. Le Danemark (41,6 %), suivi de l’Estonie (38,5 %), ont obtenu la plupart de leurs énergies renouvelables à partir de l’énergie éolienne et des biocarburants solides. Le Portugal (34,7 %) s’est appuyé sur les biocarburants solides, l’énergie éolienne, l’hydroélectricité et les pompes à chaleur, tandis que l’Autriche (33,8 %) utilise principalement l’hydrocarburant et les biocarburants solides. Les proportions les plus faibles d’énergies renouvelables ont été enregistrées en Irlande (13,1 %), à Malte (13,4 %), en Belgique (13,8%) et au Luxembourg (14,4 %). Avec un ratio de 20 %, la France est en-dessous de la moyenne européenne. Cette place est en partie imputable au poids du nucléaire dans la consommation d’énergie. Au total, 17 des 27 membres de l’UE ont déclaré des parts inférieures à la moyenne de l’Union de 23,0 % en 2022.

Cercle de l’Épargne – données Eurostat

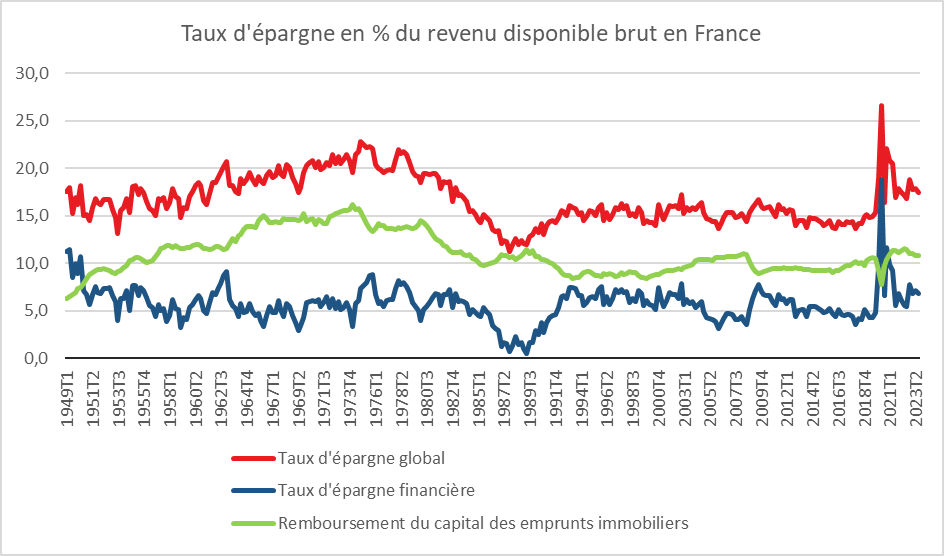

L’énigme du taux d’épargne des ménages en France

En 2024, la croissance, en France, dépendra, en grande partie, de l’évolution du taux d’épargne. L’année dernière, il s’est situé autour de 18 %, soit trois points au-dessus de son niveau de longue période d’avant crise sanitaire. Les ménage ont préféré l’épargne à la consommation qui est restée étale. Une reprise de cette dernière suppose une diminution du taux d’épargne financière qui était de 6,8 % du revenu disponible brut au cours du troisième trimestre 2023. Depuis 2020, les ménages ont privilégie l’épargne de précaution et en premier les livrets d’épargne réglementée. Ils ont diminué le montant de leurs liquidités sur leurs comptes courants qui avaient atteint 540 milliards d’euros en septembre 2022. La reprise de la consommation en 2024 suppose une confiance plus élevée en l’avenir. Les résultats de l’enquête du mois de décembre de l’INSEE témoignent d’une très légère amélioration qui reste toutefois à confirmer.

Cercle de l’Épargne – données INSEE

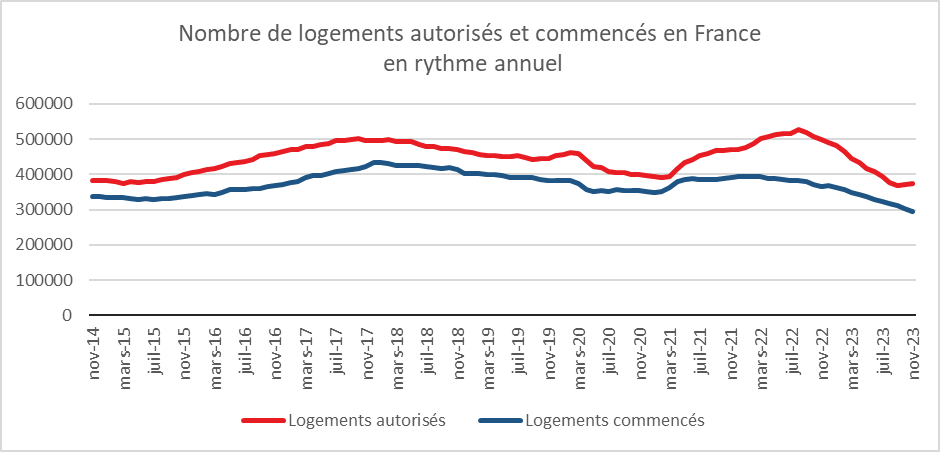

La construction, toujours en panne en France

En novembre 2023, les autorisations de logements diminuent et s’établissent à 30 400 (- 1 % par rapport à octobre). Le nombre de logements autorisés se situe 21 % en-dessous de son niveau moyen des douze mois précédant le premier confinement, en données corrigées des variations saisonnières et des jours ouvrables (CVS-CJO).

De décembre 2022 à novembre 2023, 372 500 logements ont été autorisés à la construction, soit 127 300 de moins que lors des douze mois précédents (-25,5 %) et 19,1 % de moins qu’au cours des douze mois précédant la crise sanitaire (mars 2019 à février 2020). Le niveau atteint est le plus faible constaté lors de ces dix dernières années.

En novembre 2023, 21 200 logements auraient été mis en chantier, soit 800 de plus qu’en octobre (+4 %). Le nombre de logements commencés en novembre 2023 serait inférieur de 33 % à sa moyenne des douze mois précédant la crise sanitaire.

Mesurées sur douze mois, seulement 294 700 logements ont été mis en chantier, soit 71 800 de moins (-19,6 %) qu’entre décembre 2021 et novembre 2022 et 22,7 % de moins qu’au cours des douze mois précédant la crise sanitaire (mars 2019 à février 2020). C’est le niveau le plus bas de ces dix dernières années.

Cercle de l’Épargne – source : SDES, Sit@del2, estimations à fin novembre 2023