Le Coin des Tendances

La macro-économie et ses repères perdus

Depuis la crise de 2008, un nouveau paradigme macro-économique semble se dégager. Les lois économiques traditionnelles semblent être obsolètes. Que ce soit en matière d’inflation, de taux d’intérêt, de chômage, de déficits, de création monétaire, les enseignements du passé peinent à expliquer la situation en cours.

L’indépendance affirmée de l’inflation

L’inflation est exogène. Elle réagit de moins en moins aux évolutions économiques et semble être indépendante par rapport à l’offre de monnaie. Le taux d’inflation est censé décélérer en période de ralentissement économique et accélérer en fin de cycle de croissance. Cette règle est inopérante depuis une vingtaine d’années. De même, le plein emploi était censé amener de l’inflation. Ce ne fut pas le cas entre 2017 et 2019, années durant lesquelles de nombreux pays de l’OCDE étaient en situation de plein emploi.

De 1998 à 2020, la base monétaire a été multipliée par 12, la masse monétaire M2 par plus de 4 quand les prix n’ont progressé, en 22 ans, que de près de 50 %. Cette faible inflation doit être relativisée en raison de la forte augmentation de la valeur des biens immobiliers et des actions. Les ménages qui sont contraints de consacrer une part plus importante qu’auparavant pour se loger subissent une inflation déguisée. Si la politique monétaire accommodante a échoué à relever le taux d’inflation, en revanche, elle a conduit à un doublement des prix de l’immobilier.

Le maintien d’une inflation officielle basse résulte de changements structurels au sein de l’économie. Avec le commerce en ligne, avec les places de marché, Internet a accru la concurrence. La désindustrialisation et le renouveau du travail indépendants ont modifié le mode de négociation des salaires.

Des taux d’intérêt dans les mains des banques centrales

Les taux d’intérêt à long terme sont logiquement fonction de la croissance, de l’inflation et du risque sur longue période. Or, depuis la crise de 2008, les taux d’intérêt à long terme obéissent de plus en plus aux injonctions des banques centrales. Les taux des obligations d’État à 10 ans ont décru au rythme des taux d’intervention des banques centrales passant 5 à 0 % en vingt ans (moyenne États-Unis, Royaume-Uni, Japon, zone euro). Les taux directeurs ayant peu ou pas remonté depuis la crise de 2010 et s’accompagnant de vastes programmes d’achats d’obligations, les taux à long terme sont passés dans de nombreux pays en-dessous de 0 %. Ce phénomène a été accentué par l’aversion croissante aux risques et l’abondance de l’épargne.

La monnaie, de plus en plus un actif financier

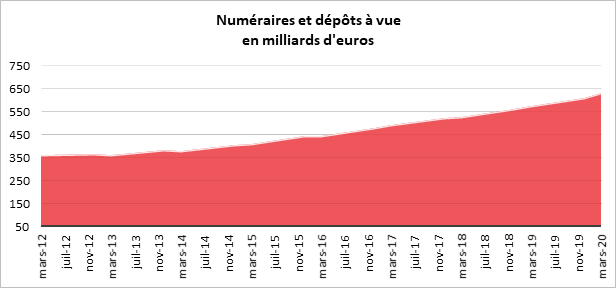

La monnaie est au fil du temps devenue un placement comme les autres, le poids de la monnaie nécessaire pour les transactions est plus faible que la monnaie détenue aujourd’hui par les agents économiques. La masse monétaire M2 au sein de l’OCDE est ainsi passée de 63 à 100 % du PIB de 1998 à 2019. En France, l’encours des dépôts à vue et du numéraire est passé du 1er trimestre 2012 au 1er trimestre 2020 de 360 à 631 milliards d’euros.

Cercle de l’Épargne – Banque de France

La quantité de monnaie est endogène

Dans le cadre des règles monétaristes, la fixation de la quantité de monnaie devait être clairement annoncée en avance et dépendait de la croissance ainsi que de l’inflation prévues sur moyenne période. Depuis une dizaine d’années, les banques centrales déterminent la quantité de monnaie en fonction des taux d’intérêt à long terme supportable pour la croissance et surtout pour le financement de la dette publique. Cette politique a fait augmenter de manière considérable la base monétaire qui est passée au sien de l’OCDE de 2 400 à 19 000 milliards de dollars entre 1998 et 2020. Les réserves des banques centrales alimentées par les dépôts des banques sont en forte hausse, 10 000 milliards de dollars, contre quelques centaines il y a vingt ans.

La politique budgétaire n’est plus soumise à la contrainte des taux

Dans le passé, l’augmentation des dépenses publiques avait comme limite la défiance des investisseurs à l’encontre des obligations de l’État concerné. La monétisation des dettes et les taux bas ont supprimé cette contrainte. La sanction de la hausse des taux ne joue plus, permettant aux États de recourir à l’endettement.

Les banques centrales ne sont plus indépendantes

Dans les années 1980 et 1990, l’indépendance des banques centrales était considérée comme un gage de bonne gouvernance pour la monnaie. Cette indépendance avait été une des conditions fixées par les Allemands pour accepter la monnaie unique. Avec l’accroissement de la dette publique, les banques centrales ont perdu leur autonomie dans la fixation des taux. Les banques centrales financent de plus en plus directement les États en rachetant leurs obligations.

L’investissement productif moins en phase avec les taux d’intérêt que dans le passé

Les investissements des entreprises et les dépenses en faveur de la construction neuve sont relativement insensibles à la baisse des taux. L’investissement des entreprises n’a progressé que de deux points de PIB au sein de l’OCDE depuis la crise de 2008. En zone euro, il avait retrouvé son niveau de 2007 juste avant la crise sanitaire. Les dépenses de construction ont tendance à se contracter. Elles sont, au sein de l’OCDE, deux points de PIB inférieures à leur niveau de 2007. En France, depuis deux ans, le nombre de logements construits baisse. Les taux bas valorisent les actifs « actions » et « immobiliers » mais pas l’activité réelle.

Dans le nouveau modèle économique, du moins tant qu’il ne sera pas contredit, les effets d’éviction par les taux d’intérêt ne semblent plus jouer comme dans le passé. Les règles relatives à l’inflation et aux dettes publiques sont devenues caduques. Est-ce une simple parenthèse avant un krach généralisé et un retour aux normes traditionnelles ou l’entrée dans une nouvelle ère ? La monétisation des dettes, le recours à la création monétaire ont été utilisés à maintes reprises dans le passé. La conclusion a toujours été la même : une banqueroute plus ou moins importante et le retour aux vieilles règles. En 2020, la situation diffère tant par son ampleur que son caractère mondial. En quelques mois, l’endettement s’est accru au niveau des grands pays de plus de 20 points de PIB l’amenant à des niveaux sans précédent en période de paix. Ce phénomène concerne toutes les zones économiques. Aucun pays d’importance ne peut se parer des habits de la vertu et accueillir tout l’argent des investisseurs. La création de bulles sur l’immobilier et sur les actions devrait à un moment ou un autre entraîner une correction compte tenu de la baisse des rendements. Pour le moment, le principe du maintien constant de la valeur relative des actifs en prenant en compte la forte progression des encaisses obligataires et monétaires permet de justifier cette valorisation.

Virus, quand les maîtres du monde se vengent

Les virus qui ne sont pas à proprement parler des êtres vivants ne consommant pas d’oxygène et ne produisant pas d’énergie, sont certainement apparus concomitamment avec ces derniers. Pour certains experts, ils auraient été présents avant même l’existence des premières cellules. Quoi qu’il en soit, ils ont colonisé la planète très rapidement après sa création.

L’espèce humaine, fière de ses 7,5 milliards de représentants vivants, s’estime être au centre de de la création. Le coronavirus tout comme le réchauffement climatique soulignent combien cette apparente domination est fragile, combien les femmes et les hommes sont dépendants de leur environnement. De tout temps, ils ont dû batailler face à de multiples menaces. Les épidémies ont à de multiples reprises menacé l’espèce humaine. Des décennies de croissance démographique et économique ont été effacées par le choléra ou la peste. Les épidémies ont, à plusieurs occasions, changé le cours de l’histoire. Ainsi, le typhus qui frappa Athènes en -430 mit un terme à la domination de cette ville sur la Grèce antique. La fin de l’Empire Romain intervint après la survenue, en 166 après Jésus Christ, d’une épidémie de peste antonine (dans les faits certainement la variole). En 251, une épidémie de peste dite de Cyprien provoqua la ruine de très nombreuses villes en Italie et en Grèce. En 444, les armées romaines frappées par une autre épidémie furent contraintes de battre retraite dans tout l’Empire facilitant sa chute finale. En 541, la pandémie de peste bubonique, partie de Chine pour se diffuser en Égypte et dans le Proche Orient, obligea, face à l’arrêt des activités commerciales, l’Empereur Justinien à puiser dans son Trésor afin de distribuer de l’argent à la population. 100 millions de personnes auraient péri de cette peste qui provoqua le déclin de l’Empire Romain d’Orient. En 664, la peste jaune frappa les îles britanniques en provoquant une déliquescence des pouvoirs publics et la misère. Au XIe siècle, la lèpre revint en Europe avec les soldats de retour des Croisades. Face au problème de santé publique, les États naissants s’organisèrent en construisant des léproseries. Au cours du XIIIe siècle, l’Europe compta en moyenne 600 000 lépreux pour 80 millions d’habitants. Au XVe et XVIe siècles les épidémies provoquèrent la disparition de 90 % de la population amérindienne.

Au XVIIe siècle, une nouvelle épidémie de peste frappa Londres et atteignit assez rapidement l’Europe continentale. Colbert décida alors de fermer Paris et de maintenir un blocus, ce qui permit à la capitale d’échapper à la maladie. En 1720 quand Marseille fut victime de la peste, le Roi décida de placer en quarantaine toute la Provence. En 1832, face à l’arrivée du choléra en Europe, les gouvernements décidèrent de recourir à la police et à l’armée afin que les populations respectent les mises en quarantaine. L’épidémie de grippe entre 1918 et 1929 fit de 20 à 50 millions de morts, soit bien plus que les combats de la Première Guerre mondiale. Au total, 3 à 6 % de la planète est décimée par la grippe espagnole.

Les virus apparaissent ainsi comme de redoutables prédateurs. Ils sont variés et omniprésents. Ils sont un des éléments clefs de la vie sur terre en participant à l’évolution et de la sélection des espèces.

Les virus sont des parasites astucieux, des coucous microscopiques. Ils exploitent le métabolisme d’un autre organisme pour se reproduire. Ils empruntent tout à l’hôte sauf son code génétique. Ils s’en nourrissent, s’en servent pour se multiplier et se diffuser.

Les virus sont partout. L’eau de mer contiendrait plus de 200 000 espèces virales différentes. Un seul litre d’eau de mer peut contenir plus de 100 milliards de particules virales et un kilo de sol séché dix fois plus. Au total, le monde pourrait contenir 10 puissance 31 variétés de virus, dépassant de loin toutes les autres formes de vie sur la planète (source : The Economist).

Les virus sont des combattants hors pair. Ils ont une capacité à exploiter les faiblesses de leurs hôtes et à muter en permanence afin de s’adapter ainsi qu’à passer inaperçu. Leur capacité de destruction est redoutable. Un cinquième du plancton unicellulaire serait tué chaque jour par des virus. Ces derniers en éliminant les espèces les plus fragiles contribuent à la sélection naturelle chère à Darwin. Ils permettent l’essor de nouvelles espèces. Plus un organisme est commun, plus il y a de chances qu’un virus l’attaque et le contrôle. Le réchauffement climatique ne serait pas responsable de l’essor du coronavirus. Celui-ci serait imputable avant tout à la forte croissance de la population humaine. La forte densité de cette dernière, en particulier en Chine, accélère la diffusion des virus et cela d’autant plus facilement que la sélection naturelle s’est ralentie pour l’Homme grâce aux progrès de la médecine et de l’amélioration des conditions de vie.

Face aux virus, les différentes espèces animales, humaines comprises, ont une capacité de réaction en développent des défenses notamment avec l’immunité collective. Des dispositifs d’immunité jouent aussi au sein de chaque corps. Ainsi, une cellule infectée peut décider de se détruire pour abaisser la charge virale et ainsi sauver les autres cellules. Son sacrifice peut également permettre la mise en place d’une chaîne de réactions qui sera capable de juguler l’invasion des virus. Les cellules survivantes grâce à des fragments de gènes copies auront plus de chances de survivre. Ce mode de suicide altruiste est une condition pour que les cellules se rassemblent et forment des organismes complexes comme l’être humain. Cette organisation militaire constitue la méthode efficace pour lutter contre les virus. La vaccination reprend ce principe en l’accélérant. Elle évite la destruction d’un grand nombre de virus et l’emballement immunitaire.

Les virus ne sont pas que des nuisibles. Ils sont des moteurs de l’évolution en transportant de l’information génétique. Certains génomes viraux finissent par être intégrés dans les cellules de leurs hôtes, où ils peuvent être transmis aux descendants de ces organismes. Entre 8 % et 25 % du génome humain semble avoir de telles origines virales. Les virus peuvent à leur tour être détournés, et leurs gènes tournés vers de nouvelles utilisations. Par exemple, la capacité des mammifères à porter des jeunes vivants est une conséquence de la modification d’un gène viral pour permettre la formation de placentas. Les cerveaux humains doivent en partie leur développement au mouvement en eux d’éléments de type virus qui créent des différences génétiques entre les neurones d’un même organisme.

Le combat entre les virus et les êtres humains est donc permanent. Associés aux forces du mal durant des siècles, ils ont été au cours du XIXe siècle au cœur des progrès sanitaires. Ils ont incité les différents États à développer des systèmes d’assainissement et à encourager les mesures d’hygiène. La vaccination a révolutionné en quelques années la lutte contre de nombreuses maladies. Elle a permis d’éradiquer certain des maladies comme la variole qui a tué plus de 300 millions de vies au XXe siècle. La polio est, de son côté, en voie de disparition.

Quand la réglementation s’impose à l’innovation !

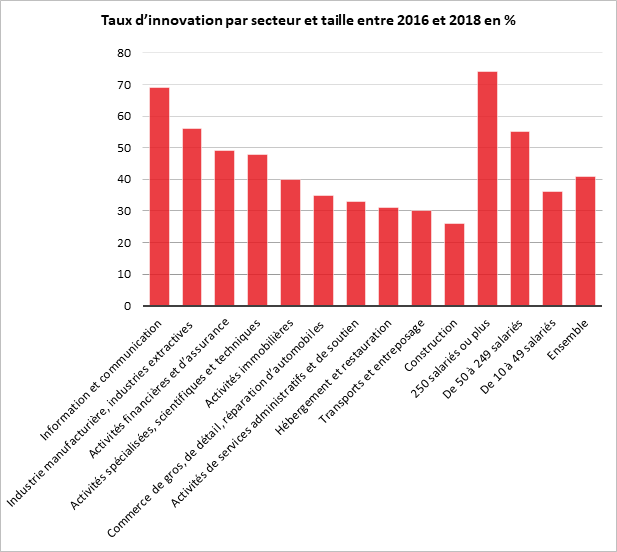

Les dépenses pour les activités d’innovation ont atteint 4 % du chiffre d’affaires des entreprises installées en France. Ces dépenses comprennent celles liées à la Recherche et Développement (R&D) et celles relatives à une innovation ou une activité d’innovation telles que les acquisitions de machines, d’équipements ou de droits de propriété intellectuelle, les achats de matériels ou les dépenses de personnel. Deux tiers de ces dépenses sont consacrées aux dépenses de R&D. Dans les secteurs marchands non agricoles, 41 % des sociétés de 10 salariés ou plus implantées en France ont innové entre 2016 et 2018.

L’information-communication est le secteur qui investit le plus dans les activités d’innovation par rapport à son chiffre d’affaires, 12 % (dont 74 % pour la R&D) ; viennent ensuite les activités spécialisées, scientifiques et techniques (7 % du chiffre d’affaires, dont 79 % pour la R&D).

Parmi les sociétés innovantes, 44 % ont reçu des financements pour les activités d’innovation. Les crédits d’impôt (crédit d’impôt recherche, crédit d’impôt innovation) et autres exonérations fiscales et sociales dédiés à l’innovation (jeune entreprise innovante, jeune entreprise universitaire, etc.) ou à la R&D sont les modes de financement les plus utilisés ; 26 % des sociétés innovantes en ont bénéficié. Viennent ensuite le recours aux capitaux propres ou aux emprunts (23 %) et les subventions ou prêts subventionnés (15 %). Les subventions pour les activités d’innovation proviennent plus souvent des organismes nationaux (10 % des sociétés innovantes en bénéficient) ou des collectivités locales ou régionales (8 %) que de l’Union européenne (3 %).

Les sociétés innovantes ont plus souvent obtenu des financements dans l’information-communication, l’industrie et les activités spécialisées, scientifiques et techniques (respectivement 65 %, 57 % et 50 %). L’utilisation de crédits d’impôt ou d’exonérations fiscales et sociales est la source de financement la plus répandue dans ces trois secteurs, ainsi que pour les activités financières et d’assurance. Dans les autres secteurs, moins de quatre sociétés innovantes sur dix ont obtenu un financement pour leurs activités d’innovation et elles sont alors plus souvent financées par des capitaux propres ou des emprunts.

Les sociétés innovent plus fréquemment en procédés (33 %) qu’en produits (25 %,). Ces deux types d’innovation se cumulent souvent. En effet, une innovation de produits peut entraîner une innovation de procédés, qu’il s’agisse d’une nouvelle méthode de production, de la formation du personnel à ce nouveau produit ou à ce nouveau procédé ou de changements dans le marketing (promotion, distribution, nouveau marché). Ainsi, 80 % des sociétés innovantes en produits réalisent au moins une innovation de procédés.

De manière assez logique, la propension à innover s’accroît avec la taille de la société : 74 % des sociétés de 250 salariés ou plus ont innové entre 2016 et 2018, contre 55 % des sociétés de 50 à 249 salariés et 36 % des sociétés de 10 à 49 salariés.

En raison de son essor récent et de l’évolution des technologies utilisées, le secteur de l’information-communication est un des plus porteurs pour l’innovation. 69 % des sociétés de ce secteur ont innové entre 2016 et 2018. Il est suivi par l’industrie avec 56 % de sociétés innovantes, devant les activités financières et d’assurance (49 %) et les activités spécialisées, scientifiques et techniques (48 %). À l’inverse, la construction (26 %), les transports et entreposage (30 %) et l’hébergement-restauration (31 %) sont les secteurs parmi lesquels la proportion de sociétés innovantes est la plus faible. Le secteur de la construction qui joue un rôle important est assez en retard en ce qui concerne sa modernisation. L’utilisation des nouveaux matériaux ainsi que le recours à de nouvelles techniques de construction sont assez lents à se diffuser en raison du nombre important de petites et moyennes entreprises au sein de ce secteur.

La digitalisation des activités conduit de nombreuses entreprises à innover. La volonté d’offrir de nouveaux services connectés, de recourir au cloud et d’utiliser les techniques liées à la gestion informatisée des données accroît les dépenses en faveur de l’innovation dans un très grand nombre de secteurs. Dans l’information-communication et les activités financières et d’assurance, la dématérialisation, le développement de nouveaux logiciels, l’analyse de données, l’intelligence artificielle et la cybersécurité sont devenus des priorités. Dans l’industrie, l’innovation passe avant tout par la conception de nouveaux produits, l’utilisation de nouveaux matériaux et l’amélioration des processus de production.

Parmi les sociétés innovantes en produits entre 2016 et 2018, 68 % ont introduit au moins un produit nouveau sur un de leurs marchés, soit 41 % des sociétés innovantes. Ce taux est plus élevé dans les sociétés de l’information-communication (79 %), de l’industrie et des activités spécialisées, scientifiques et techniques (73 %). Il s’accroît avec la taille des sociétés, pour atteindre 74 % pour les sociétés de 250 salariés ou plus.

La proportion de sociétés innovantes est plus élevée pour celles appartenant à un groupe que pour les sociétés indépendantes : 50 % contre 35 %. Toutes choses égales par ailleurs, une société appartenant à un groupe a plus de chances d’innover qu’une société indépendante sur la période 2016-2018. Par ailleurs, la part des sociétés innovantes est plus importante parmi les sociétés ayant réalisé une partie de leur chiffre d’affaires à l’étranger en 2018 : 60 % d’entre elles innovent, contre 33 % des sociétés dont le marché est national, un résultat confirmé toutes choses égales par ailleurs.

Les grandes sociétés ont plus souvent été financées pour leurs activités d’innovation que les petites sociétés : c’est le cas de 61 % des sociétés de 250 salariés ou plus, contre 40 % de celles de 10 à 49 salariés. La différence provient essentiellement de l’obtention de crédits d’impôt ou d’exonérations fiscales et sociales.

Pour une société innovante sur deux, la législation influe sur les activités d’innovation. 47 % des sociétés innovantes ont eu leurs activités d’innovation affectées par des changements législatifs ou réglementaires. Dans le secteur financier, les changements de réglementation conduisent à des adaptations importantes notamment des outils informatiques. Le secteur de l’immobilier et l’industrie manufacturière sont également fortement touchés par l’évolution de la réglementation. La législation serait à l’origine des dépenses d’innovation pour un quart des entreprises. Par ailleurs, elle dissuaderait un tiers des entreprises à s’engager dans des innovations en raison des contraintes qu’elle génère. Les réglementations environnementales sont celles ayant eu le plus souvent un impact positif sur les activités d’innovation, tandis que la législation sur la sécurité des produits ou la protection des consommateurs s’est plus souvent avérée être un frein à l’innovation.