Le Coin des Tendances – emploi – travail – revenus des ménages – consommation

Quand le travailleur devient de l’or !

Contrairement à de nombreuses allégations, les machines, les robots et sans nul doute, demain, l’intelligence artificielle, ne suppriment pas le travail. Bien au contraire, au sein des pays occidentaux, les travailleurs se monnaient de plus en plus chers car ils deviennent rares. Le vieillissement démographique a, en quelques années, changé le rapport de force. Dans de nombreux secteurs d’activité, les pénuries de main-d’œuvre se multiplient. Les entreprises éprouvent les pires difficultés à recruter des travailleurs manuels ce qui induit des hausses de salaires. Le recours à la haute technologie devrait, de son côté, également faciliter l’augmentation des salaires en générant des gains de productivité.

La mondialisation est intervenue à une période où les pays asiatiques avaient un avantage démographique important. La population active, des années 1980 jusqu’aux années 2010, était en forte augmentation. Avec l’élévation de son niveau de compétences le pays a réussi à s’industrialiser à grande vitesse. Depuis plusieurs années, la population chinoise en âge de travailler diminue. Avec l’augmentation des risques géopolitiques, la lutte contre les émissions des gaz à effet de serre, les avantages des délocalisations s’estompent. Mais, en parallèle, les pays dits avancés faute de main-d’œuvre sont à la peine pour relocaliser certaines activités. La population active de l’OCDE est également en baisse. Selon une enquête menée, en 2023, dans 41 pays par la société d’intérim, ManpowerGroup, 77 % des entreprises ont du mal à pourvoir les postes vacants, soit deux fois plus qu’en 2015. Les deux tiers des entreprises industrielles polonaises déclarent que la pénurie de main-d’œuvre est l’un des principaux freins à la production. En Allemagne, les services de transports publics ont été réduits en raison du manque de chauffeurs de bus et de train. Ce fut le cas également en région parisienne en 2022. En Corée du Sud, les personnes âgées restent de plus en plus longtemps en activité. 59 % des 55 à 79 ans travaillent, contre 53 % il y a dix ans. Ce phénomène est imputable également à la dégradation du pouvoir d’achat des pensions.

La main-d’œuvre est devenue si précieuse que les entreprises commencent à la thésauriser. Même en période faible activité, elles hésitent à licencier de peur de ne pas pouvoir embaucher en cas de retournement de la conjoncture. Une enquête auprès des petites entreprises américaines a révélé qu’en 2023, plus de 90 % d’entre elles cherchent à fidéliser leurs employés. En Allemagne, malgré la récession en 2023, 730 000 postes sont vacants, un niveau record. Selon l’Agence allemande pour l’emploi, en 2023, 48 professions ont été ajoutées à la liste des 152 en manque de main-d’œuvre. Les pénuries étant plus pressantes dans le secteur de la construction et des soins de santé. Le Japon, jusqu’à maintenant averse à l’immigration, offre des visas à durée limitée aux travailleurs étrangers dans une douzaine de domaines, notamment la fabrication de pièces de machines et la construction navale. Les salaires du pays augmentent plus rapidement qu’à aucun autre moment au cours des trois dernières décennies. Changement notoire, les salaires des travailleurs manuels augmentent plus vite que ceux des diplômés de l’enseignement supérieur. Au Japon, ces derniers enregistrent même une baisse de leur rémunération. Le caractère tendu du marché du travail encourage également les syndicats à exiger de nouvelles réductions du temps de travail. Les métallurgistes allemands réclament une semaine de travail de 32 heures, contre 35 heures actuellement. En Espagne, le nouveau gouvernement souhaite réduire de deux heures et demie la semaine de travail standard, fixée actuellement à 40 heures. Dans la zone euro, le temps de travail est en baisse, les salariés rechignent à accepter des emplois à horaire décalés et à effectuer des heures supplémentaires. Si aux États-Unis, le nombre d’heures de travail par salarié ne baisse pas, des demandes se font jour en la matière.

La raréfaction de la main-d’œuvre donne l’espoir que les salaires augmenteront. Cette loi de l’offre et de la demande n’est, toutefois, pas sans limite. Faute de débouchés, le marché peut s’étioler. Si aujourd’hui, certains se réjouissent de la montée du protectionnisme censé protéger l’emploi, ils pourraient vite déchanter car celle-ci devrait réduire les possibilités d’exportation. La transition énergétique, la multiplication des mesures protectionnistes et la rareté du personnel disponible favorisent la hausse des prix et pèseront sur le pouvoir d’achat des ménages.

Les pays occidentaux sont menacés d’une attrition, d’une implosion de leur économie faute de main-d’œuvre d’autant plus que le recours à l’immigration suscite une hostilité de plus en plus importante au sein des populations résidentes. Or, la croissance économique dépend fortement de l’évolution de la population active. L’Italie, un des pays les plus touchés par le vieillissement démographique, est celui dont la croissance potentielle est la plus faible. L’absence d’emplois signifie moins de ressources pour financer les dépenses publiques et en premier lieu les retraites.

La bonne tenue des marchés de l’emploi actuels n’est pas sans lien avec l’application de politiques d’inspiration keynésienne. Les États subventionnent de nombreux investissements (énergies renouvelables, production de batteries ou de microprocesseurs) et aident les ménages ainsi que les entreprises ayant subi les effets de la hausse des prix après le déclenchement de la guerre en Ukraine. Ces aides ont succédé à celles attribuées durant l’épidémie de covid. Le recours à l’endettement public contribue à un flux de créations d’emplois mais un ajustement pourrait se produire à moyen terme. Tant que des épargnants acceptent des titres publics, ce système économique peut se maintenir. Si, en revanche, ces derniers commencent à douter des capacités de remboursement des États ou si leurs moyens financiers viennent à se restreindre, des tensions apparaîtront avec de possibles effets sur l’emploi. Aujourd’hui, l’effort d’épargne repose essentiellement sur les plus de 55 ans. Or, avec la baisse à venir des pensions, ces derniers seront amenés à vendre tout ou partie de leur patrimoine. Pour attirer les épargnants, les États seront condamnés d’accepter des taux d’intérêt plus élevés ce qui limitera leur possibilité d’investissement.

La haute technologie est-elle la solution aux pénuries de main-d’œuvre ?

Depuis le début de la révolution industrielle, le recours aux machines a permis de décupler la force physique. Désormais, grâce à l’intelligence artificielle, les capacités intellectuelles de l’être humain est également démultipliée. Face au manque de personnel, face aux demandes d’augmentation des salaires et de réduction du temps de travail, les employeurs espèrent que l’intelligence artificielle génèrera d’importants gains de productivité mais cela ne signifiera pas qu’ils pourront se passer de leurs salariés.

Une étude réalisée par Dean Alderucci de l’Université Carnegie Mellon, à partir des données sur les brevets américains de 1990 à 2018, a révélé que les entreprises qui innovaient en recourant à l’intelligence artificielle connaissaient une croissance de l’emploi 25 % plus rapide et une croissance des revenus 40 % plus rapide que les entreprises similaires n’ayant pas fait ce choix.

L’intelligence artificielle devrait permettre d’accroître la productivité au sein des services. Une étude récente réalisée par Erik Brynjolfsson du Mit souligne ainsi que les salariés des centres d’appel parviennent à résoudre 14 % de problèmes en plus par heure quand ils sont assistés par une application d’intelligence artificielle. Selon une enquête de l’OCDE, environ 80 % des travailleurs du secteur manufacturier et des services financiers utilisant l’intelligence artificielle déclarent que leur production augmente. Une large majorité affirme également que cela est positif sur leurs conditions de travail.

L’intelligence artificielle contribuera à une montée en compétences de nombreux métiers. Les infirmiers ou les médecins pourront être épaulés par des robots pour réaliser des diagnostics et pour sélectionner des solutions appropriées à leurs patients. L’intelligence artificielle supprimera sans nul doute des emplois mais moins qu’elle n’en créera. Des emplois de rédaction basique pourraient disparaître au profit d’emplois d’analyse plus poussée. La question de la transmission des gains de productivité liés à l’intelligence artificielle est cruciale pour la croissance des prochaines années. Ils peuvent être soit conservés par les entreprises de la haute technologie sous forme de rente, soit redistribués à l’ensemble des secteurs d’activité. Dans le premier cas, les effets sur la croissance et l’emploi seront moindres que dans le second.

Fêtes de fin d’année, vers une reprise de la consommation en France ?

Avec la résurgence de l’inflation, depuis le début de l’année 2022, les Français ont réduit leurs dépenses et maintenu un important effort d’épargne. La crainte que la hausse des prix continue et pèse fortement sur leurs conditions de vie les a conduit à mettre de l’argent de côté. Le taux d’épargne est resté, depuis deux ans, au-dessus de deux à trois points de son niveau d’avant crise sanitaire (15 % du revenu disponible brut). Les ménages ont réduit leurs dépenses de consommation de biens et en particulier d’alimentation en optant pour des produits moins chers. Ils ont, en revanche, tenté, autant que possible de sauvegarder leurs dépenses de loisirs et de vacances. Depuis le mois de septembre, un léger frémissement sur la consommation est perceptible. La baisse de l’inflation constatée ces derniers mois amène les Français à réduire leur effort d’épargne de précaution. Le dernier trimestre est un moment clef en matière de dépenses de consommation avec les fêtes de fin d’année. Le Crédoc a réalisé une enquête pour apprécier les intentions en la matière des ménages en les comparant à celles de l’année dernière.

Fin 2022, l’inflation a dépassé, en France 6 %. La crainte de sa persistance a amené de nombreux ménages à réduire leurs dépenses. 72 % avaient ainsi déclaré diminuer leurs achats pour les fêtes de fin d’année. En 2023, ce taux est revenu à 57 %. Cette moindre volonté de restriction concerne tous les postes de dépenses. 44 % des Français veulent réduire, en 2023, leurs déplacements contre 57 % en 2022. La moindre progression de l’indice des prix à la consommation pour le secteur des transports explique cette évolution. Le taux d’inflation pour ce secteur est passé de 10,4 % en octobre 2022 à 5,2 % en octobre 2023.

En cette fin d’année 2023, les ménages sont plus nombreux à déclarer être disposés à puiser dans leur cagnotte pour se faire plaisir à l’occasion des fêtes de fin d’année. Ils sont 54 % à vouloir le faire contre 43 % en 2022. Cette volonté de puiser dans leur épargne s’explique par la baisse de l’inflation qui est perçue par une majorité des consommateurs.

Les ménages semblent vouloir moins se restreindre pour les repas de fin d’année. Les intentions de réduction des dépenses sont en baisse, sur un an de 8 points. Ils entendent également préserver autant que possible les cadeaux pour les enfants. En 2022, ce poste était celui qui était le moins concerné par les réductions de dépenses. En 2023, c’est encore le cas. Les dépenses pour les cadeaux pour les adultes devraient cette année, être plus importantes que l’année dernière tout comme celles liées aux décorations.

Comme en 2022, près de quatre Français sur cinq (79 %) indiquent leur intention de rechercher des promotions dans le cadre des dépenses de fin d’année. En revanche, à la différence de l’année dernière, ils sont moins enclins à vouloir acheter des produits de premiers prix ou de marque de distributeurs (57 %, -7 points). Ils sont également moins nombreux à vouloir effectuer leurs courses dans des magasins hard discounts (53 %, -10 points). Les ménages mettent en avant un souhait, au moins durant les fêtes, de renouer avec des achats qualitatifs. Depuis le début de la vague inflationniste, 58 % des consommateurs soulignent avoir réalisé des économies en descendant en gamme.

Tous les ménages ne sont pas en situation d’accroître leurs dépenses pour les fêtes. Les couples avec des enfants indiquent, selon le Crédoc, plus fréquemment qu’en moyenne avoir l’intention de réduire leurs dépenses pour les fêtes (64 %, contre 57 %). 78 % des familles monoparentales annoncent qu’elles dépenseront moins en 2023 qu’en 2022 pour les fêtes de fin d’année. Malgré tout, les familles avec enfants mentionnent leur capacité à accroître les dépenses de cadeaux pour ces derniers. Seulement 32 % envisagent de réduire ces dépenses. Ils veulent également préserver voire augmenter les dépenses de déplacement. Ils limiteront, en revanche, davantage les repas de fêtes (43 %), la décoration (49 %) et les cadeaux des adultes (51 %).

Les familles monoparentales éprouvent plus de difficultés à maintenir les postes de dépenses pour les fêtes. Elles souhaitent néanmoins préserver les cadeaux pour les enfants, mais elles sont deux fois plus nombreuses qu’en moyenne à envisager de réduire ce budget (54 %). Ces familles sont plus nombreuses à ne pas pouvoir faire face aux dépenses du quotidien ce qui leur interdit de pouvoir augmenter de manière exceptionnelle leurs dépenses. 14 % d’entre elles affirment avoir été dans l’incapacité de payer leurs dépenses de logement, contre 5 % des personnes sans enfants.

À la différence des Américains, les Français n’ont pas puisé dans leur cagnotte covid. Ils ont même eu tendance à la renforcer depuis le début de la vague inflationniste. Plus de 160 milliards d’euros ont été ainsi mis en réserve. Il est fort peu probable que les ménages puisent fortement dans cette cassette en raison de la persistance d’un niveau élevé d’anxiété. Par ailleurs, cette épargne a été avant tout constituée par les ménages les plus aisés et les plus âgés. Le taux d’épargne des 20 % des ménages ayant les revenus les plus importants dépasse 28 %. Les ménages les plus modestes qui ont une forte élasticité revenu/consommation ont un taux d’épargne inférieur à 5 %. Un regain de consommation est donc prévisible en fin d’année mais qui devrait rester limiter.

Les Français et la gestion de leurs revenus

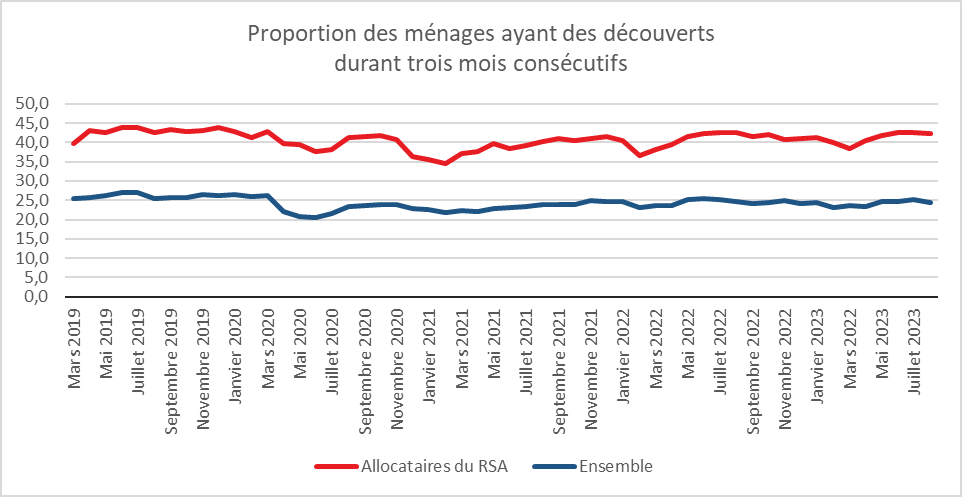

L’INSEE en lien avec la Banque Postale a réalisé une étude sur les problèmes financiers que peuvent rencontrer les clients de cette dernière. Par rapport à l’ensemble de la population, la clientèle de la Banque Postale est légèrement modeste que l’ensemble de la population mais elle n’en demeure pas moins représentative. Selon cette étude, sur les huit premiers mois de 2023, un ménage sur quatre connaît au moins un épisode de découvert par mois pendant trois mois consécutifs soit le même taux qu’en 2022. La vague inflationniste n’a pas provoqué un emballement des découverts contrairement à ce que certaines études d’opinion laissent présager.

Un ménage est à découvert si le solde d’un de ses comptes courants est négatif. Être à découvert n’est pas toujours synonyme de difficulté financière. Un ménage peut être à découvert par manque de liquidité ou par inadvertance un mois donné. Parmi les clients de la Banque Postale, si 34 % des ménages connaissaient un découvert en août 2023, seuls 9 % des ménages ont un patrimoine financier brut négatif dans la banque en fin de mois, et 24 % sont à découvert au moins une fois par mois pendant les trois mois consécutifs de juin à août.

Cercle de l’Épargne – données INSEE – Banque Postale

Les familles monoparentales et les ménages dont les revenus sont majoritairement des prestations sociales ou familiales se retrouvent deux fois plus souvent dans cette situation de précarité financière. Le risque de découvert est deux fois plus élevé pour les ménages dont la majorité des revenus provient des prestations sociales.

La proportion de ménages à découvert trois mois consécutifs a connu un point bas à la suite du premier confinement (21 %), puis a augmenté avant de se stabiliser depuis un an à un niveau légèrement inférieur à celui qui prévalait avant la crise sanitaire (24 % au premier semestre 2023, contre 26 % au premier semestre 2019).

Un quart des ménages avec des revenus réguliers sont à découvert le jour précédant la perception des revenus (salaires, prestations). Parmi les ménages percevant un revenu régulier, un quart sont à découvert le jour précédant la perception du revenu. Cette part s’élève à 31 % parmi les ménages les moins aisés (situés dans le premier quart de la distribution des revenus des clients de la banque). Même quand ils perçoivent un revenu régulier, plus de 40 % des familles monoparentales ou des allocataires du RSA sont confrontés à un découvert avant la perception de leurs revenus. Parmi les ménages les plus aisés (situés dans le dernier quart de la distribution des revenus des clients de la banque), 23 % sont à découvert en fin de mois. Une partie des ménages aux revenus élevés disposent en effet de peu de liquidités en raison de leur choix de placements (assurance vie ou actifs immobiliers).

Dix jours après la perception des revenus, 10 % des ménages sont à découvert. Ce taux est de 20 % pour les familles monoparentales ainsi que pour les ménages dont les revenus sont majoritairement issus des prestations sociales ou familiales.

Le lendemain du jour de leur versement, les ménages dépensent par carte bancaire, en moyenne, deux fois plus qu’un jour moyen. Pour le quart des ménages aux plus faibles revenus, les dépenses sont 3,6 fois plus importante. Les ménages modestes concentrent leurs dépenses les jours qui suivent la perception du revenu. Les ménages dont les revenus proviennent majoritairement de prestations sociales ou familiales dépensent 4,5 fois plus le lendemain du versement qu’un jour moyen. Les dépenses du quart des ménages aux plus hauts revenus sont de leur côté 1,6 fois plus élevées.

Par rapport à un jour moyen, les dépenses effectuées dans des supermarchés, des magasins alimentaires ou de vêtements sont plus élevées de 81 % le jour qui suit la perception du revenu, celles de pharmacie (incluant la parapharmacie) de 54 %. Les dépenses effectuées en station-service augmentent, d’environ 60 % le jour qui suit la perception du revenu, tout comme certaines dépenses de biens durables, relatives à l’ameublement et à l’équipement du foyer (+61 %). Les dépenses dans les agences de voyage et les hôtels semblent être celles qui augmentent le moins à ce moment-là (+28 %). Dans le même temps, les retraits d’espèces aux distributeurs sont multipliés par 2,5 le lendemain d’un jour de perception du revenu.

Selon une étude réalisée au printemps 2023 par Odoxa, 73 % des ménages déclarent épargner chaque mois. 24 % des personnes interrogées ont indiqué mettre de côté entre 1 et 50 euros par mois, 32 % entre 50 et 200 euros, et 17 % plus de 200 euros. Plus d’un tiers d’entre eux (38 %) aimeraient épargner encore plus dans les mois à venir. 58 % des personnes interrogées affirment épargner par précaution en prévision de futurs temps difficiles. En 2022, les Français ont mis de côté près de 159 milliards d’euros, un montant équivalent à celui de 2021 (161 milliards) mais bien plus élevé que celui de la période précédant la vague de Covid-19. De 2015 à 2019, l’épargne annuelle moyenne s’élevait à 101 milliards d’euros.