Tendances – pétrole – diplômés

Désillusions et déclassement des diplômés

Y aurait-il trop de diplômés aux États-Unis comme en Europe ? L’économie serait-elle incapable de créer des emplois en phase avec les attentes des diplômés, ce qui générerait d’importantes frustrations ?

Le diplôme fin de sésame pour l’emploi

Plusieurs secteurs, qui pendant des années embauchaient de nombreux diplômés, les licencient. Les grandes entreprises de la technologie réduisent leurs effectifs. Les banques, qui doivent gérer leurs réseaux devenus inutiles avec les applications en ligne, sont contraintes de diminuer la voilure en emplois. Les administrations publiques, qui ont fortement recruté ces trente dernières années, sont appelées à faire preuve de frugalité. L’intelligence artificielle pourrait rebattre les cartes en automatisant des métiers aujourd’hui prisés par les diplômés, comme ceux des avocats ou des journalistes.

Dans l’ensemble des pays occidentaux, les jeunes diplômés perdent leur position dominante. Les données sur l’emploi confirment cette tendance. Matthew Martin, économiste à Oxford Economics, a observé la situation des Américains âgés de 22 à 27 ans titulaires au minimum d’un diplôme universitaire. En 2025, pour la première fois, leur taux de chômage dépasse la moyenne nationale. Cette progression s’explique principalement par les jeunes qui cherchent un premier emploi. Dans l’Union européenne, le taux de chômage des jeunes ayant suivi un enseignement supérieur se rapproche dangereusement de celui de l’ensemble de leur tranche d’âge. Il en est de même au Royaume-Uni, au Canada et au Japon. Même les diplômés des écoles les plus prestigieuses, comme les MBA de Stanford, sont concernés. En 2024, seuls 80 % d’entre eux avaient trouvé un emploi trois mois après la remise de diplôme, contre 91 % en 2021. En France, le taux de chômage des jeunes diplômés, qui a été longtemps faible, est de 10 % pour les BAC + 3.

Le diplôme ne paie plus

Le « premium salarial » associé à l’université — cet écart de revenus entre diplômés et non-diplômés — était en constante augmentation. Or, depuis la crise sanitaire de 2020, cet écart se contracte. Selon les données de la Réserve fédérale de New York, un diplômé américain moyen gagnait en 2015 environ 69 % de plus qu’un titulaire du baccalauréat. En 2024, cet écart est tombé à 50 %. Les jeunes diplômés sont de moins en moins satisfaits de leur travail. La probabilité pour un diplômé de se dire « très satisfait » de son emploi par rapport à un non-diplômé est en réduction depuis la fin des années 1990. La montée de l’insatisfaction des diplômés est une source de tension au sein des sociétés. Selon le scientifique Peter Turchin, de l’université du Connecticut, la production d’un grand nombre de diplômés est une des causes de la montée des troubles politiques. Une part croissante de ces diplômés estime que les postes de direction publique et privée sont monopolisés par une « élite » dont ils devraient faire légitimement partie mais dont ils sont exclus de fait. Ce phénomène n’est pas nouveau. Il est un des moteurs des révolutions, que ce soit, en France, celle de 1789 ou de 1848.

La nouvelle structuration de l’économie à l’origine du déclassement des diplômés

Le déclassement des diplômés est lié à la massification de l’enseignement supérieur. Avec l’accession d’un large public dans les universités, la valeur du diplôme s’est diluée. Les employeurs accordent moins de crédit qu’autrefois au diplôme. Une étude récente menée par Susan Carlson (Pittsburg State University) montre qu’aux États-Unis, un nombre inquiétant d’étudiants en lettres peinent à comprendre Dickens. En France, de nombreux rapports ont souligné la baisse du niveau des élèves en lecture ou en mathématiques. Cette question de niveau ne saurait expliquer la totalité du déclassement. Globalement, les établissements d’enseignement supérieur forment convenablement leurs étudiants. Ceux de Stanford, d’Oxford, de Cambridge, de Polytechnique ou de Sciences Po ont accès à des formations de haut niveau qui demeurent enviées par le monde entier.

Le déclassement serait la conséquence d’une modification de la structure des emplois proposés. Selon Leila Bengali, de la Fed de San Francisco, le recul de la prime dont bénéficiaient les diplômés en termes de salaire résulte du progrès technique qui, jadis, leur était favorable et qui, aujourd’hui, se retournerait contre eux. De plus en plus de tâches autrefois réservées aux diplômés peuvent désormais être réalisées par des non-diplômés. La maîtrise d’un ordinateur ne suppose plus la détention d’un diplôme. Plus de 80 % de la population dans les pays occidentaux possède un smartphone et utilise au quotidien des applications. Ces dernières années, les entreprises ont réduit les hiérarchies avec des organisations plus horizontales nécessitant un nombre réduit de diplômés. Dans presque tous les secteurs, les exigences académiques baissent. Le site d’offres d’emploi Indeed note que les services professionnels et aux entreprises, aux États-Unis, emploient davantage de non-diplômés qu’il y a quinze ans. En Europe, le nombre de jeunes de 15 à 24 ans employés dans la finance ou l’assurance a chuté de 16 % entre 2009 et 2024. Aux États-Unis, le nombre d’emplois juridiques stagne depuis 2006. Au Royaume-Uni, les carrières en banque ou en droit attirent moins. Depuis 2016, le nombre de diplômés de moins de 30 ans dans ces secteurs a reculé de 10 %.Avec la baisse des besoins en diplômés, un nombre croissant d’entre eux occupe un poste ne correspondant pas à leur niveau de qualification. En France, cela concernerait plus du tiers des diplômés, ce qui alimente rancœur et frustration.

Vers une crise des vocations ?

L’enseignement supérieur attire moins que par le passé. Les jeunes se rendent compte que le diplôme n’est pas une panacée pour réussir sa vie. Passer de longues années à étudier pour obtenir un poste subalterne, sans avenir, avec un salaire moyen à faible potentiel de progression, ne suscite guère l’adhésion. Les métiers manuels comme la plomberie, l’électricité, la menuiserie offrent des carrières plus attractives que par le passé. Les rémunérations des vedettes du sport professionnel ou du rap conduisent également des jeunes à se détourner du monde de l’enseignement supérieur. Aux États-Unis, entre 2013 et 2022, les inscriptions dans les programmes de licence ont baissé de 5 %, selon l’OCDE. En France, les classes préparatoires aux grandes écoles sont confrontées à des problèmes de recrutement. Néanmoins, en moyenne, dans l’OCDE, les effectifs d’étudiants continuent à augmenter. Ils sont passés de 28 à 31 millions entre 2012 et 2022. En France, ils ont augmenté de 36 %, en Irlande, de 45 %. La question de l’intérêt économique des formations se pose néanmoins. Certains diplômes sont parfois déconnectés des besoins, incitant les jeunes à s’égarer dans des études sans débouchés. Hors du monde anglo-saxon, la part des étudiants en lettres, sciences humaines ou journalisme progresse — contre toute logique, au vu de l’évolution du marché de l’emploi dans ces secteurs.

L’expansion de l’enseignement supérieur, longtemps perçue comme un moteur d’ascension sociale et de croissance économique, semble aujourd’hui confrontée à une crise de finalité. L’accumulation de diplômés ne garantit plus ni l’emploi ni la reconnaissance sociale. Le déclassement rampant, les frustrations croissantes et la dévalorisation des savoirs académiques posent la question d’un rééquilibrage structurel entre qualifications et besoins réels de l’économie, entre excellence académique et utilité sociale, entre aspirations individuelles et débouchés collectifs.

Pourquoi l’Iran n’a pas utilisé l’arme du pétrole ?

Depuis deux ans, le Moyen-Orient vit sous tension permanente. Les attaques des Houthis contre des navires commerciaux, les offensives militaires d’Israël à Gaza et au Liban, ou encore les échanges de roquettes entre Téhéran et Tel-Aviv ont contribué à installer un climat d’instabilité. La guerre entre l’Iran et Israël, ainsi que l’intervention des États-Unis contre les sites nucléaires iraniens, ont accru les risques d’embrasement dans cette région, qui demeure un acteur majeur de la production de pétrole et de gaz. Or, les marchés pétroliers restent relativement calmes. La hausse des cours n’est en rien comparable à celle constatée lors de la guerre du Kippour en 1973 ou de la révolution iranienne à la charnière des années 1970/1980. Les prix avaient alors été multipliés respectivement par quatre et par trois.

Le prix du baril, avec le déclenchement des frappes israéliennes, a augmenté de 15 %, passant de 65 à 75 dollars pour le Brent. Celui-ci a atteint près de 80 dollars avec les attaques américaines. Mais, avec l’annonce d’un cessez-le-feu par Donald Trump, le baril est revenu à 69 dollars le 24 juin. Les investisseurs ne croient pas réellement à un scénario catastrophe pour le pétrole. Le blocage du détroit d’Ormuz constitue la principale menace qui pèse sur le commerce mondial d’or noir. Or, en l’état, nul n’a véritablement intérêt à ce blocage, y compris l’Iran. L’administration américaine surveille étroitement la situation et dispose de trois porte-avions pouvant intervenir à tout moment. Par ailleurs, les autres producteurs de pétrole, conscients de cette vulnérabilité depuis des années, ont pris des mesures pour, le cas échéant, faire transiter le pétrole par d’autres voies.

L’Arabie saoudite a ainsi transformé un ancien gazoduc parcourant le pays d’est en ouest en oléoduc, permettant d’exporter son pétrole via la mer Rouge. Sa capacité est de 5 millions de barils par jour, mais il est actuellement utilisé à seulement 10 %. Les Émirats arabes unis ont également mis en œuvre une solution pour se prémunir d’un éventuel blocage du détroit : ils ont investi 1,5 milliard de dollars dans des infrastructures permettant de faire transiter leur pétrole par le port de Fujaïrah, situé au-delà du détroit. L’oléoduc qui y mène peut transporter 1,5 million de barils par jour, soit la moitié de la production nationale. Le port dispose également de capacités de stockage estimées à 7,5 millions de barils.

L’Iran, de son côté, a installé un terminal en dehors du détroit, à Djask, dans l’est du pays. Il permet, en théorie, d’exporter 350 000 barils par jour, soit environ 20 % de ses exportations. Une autre voie pour l’exportation du pétrole du Moyen-Orient existe via l’oléoduc reliant l’Irak à la Turquie, d’une capacité de 650 000 barils par jour, mais celui-ci est actuellement fermé en raison des différends entre les deux pays. Malgré cela, de 15 à 20 % du pétrole, sans recourir à cet oléoduc, pourrait être acheminé par d’autres voies en cas de blocage du détroit. Pour le gaz naturel liquéfié (GNL) qatari, aucune solution alternative n’existe actuellement. Le problème concerne donc davantage le gaz que le pétrole. Goldman Sachs estime que si le détroit était bloqué pendant un mois, le prix du baril pourrait dépasser 110 dollars. De son côté, JP Morgan évoque un scénario à 120 voire 130 dollars. La banque prévoit que les prix du TTF, principal indice gazier européen, passeraient à 74 euros le mégawattheure, contre 40 actuellement.

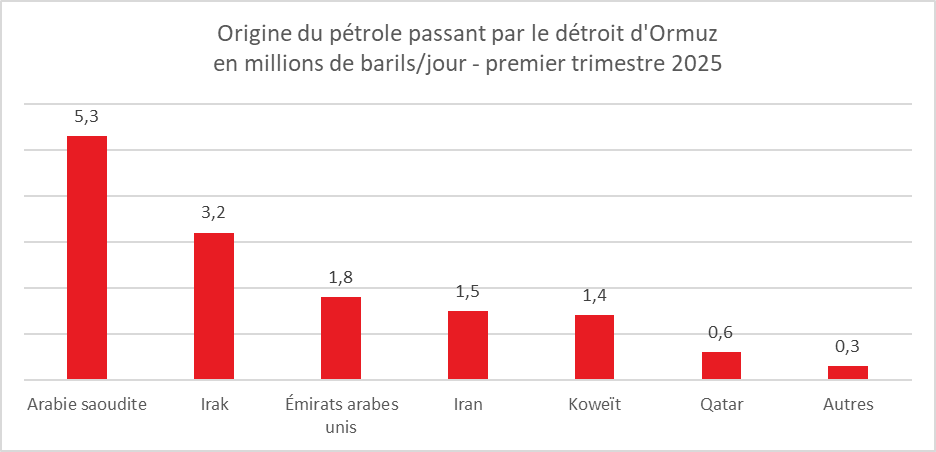

La fermeture du détroit serait une catastrophe tant pour les consommateurs que pour les producteurs de pétrole et de gaz. L’Arabie saoudite, l’Irak, le Qatar, mais aussi l’Iran seraient les principales victimes d’une telle mesure. L’Arabie saoudite expédie 6 millions de barils par jour via Ormuz. Au moins 35 % de ses recettes publiques dépendent des exportations de pétrole qui passent essentiellement par ce détroit.

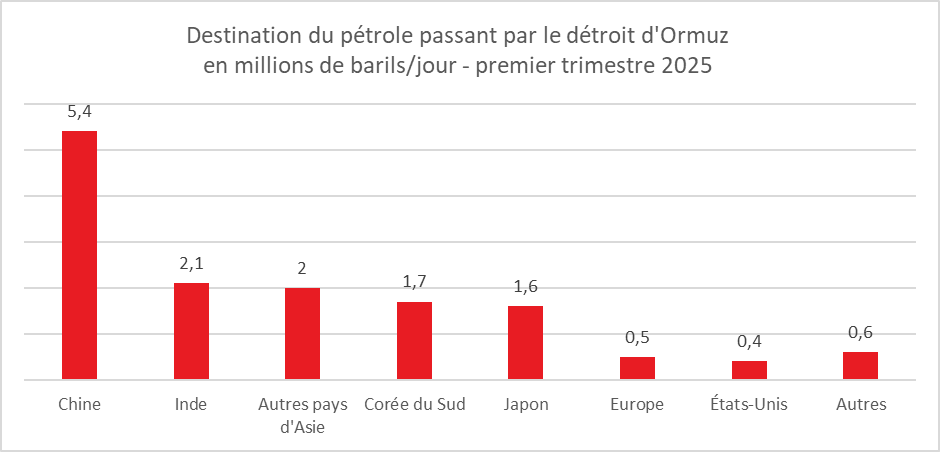

Pour les consommateurs, les pays d’Asie, et en premier lieu la Chine, seraient les plus touchés. 82 % du pétrole transitant par Ormuz est destiné aux marchés asiatiques.

Au-delà des supputations sur les prix et les conséquences d’un éventuel blocage, celui-ci est difficile à mettre en œuvre. Le minage du détroit, pratiqué lors de la guerre Iran-Irak entre 1988 et 1990, reste envisageable mais suppose une exécution rapide, compte tenu de la présence sur zone de nombreux navires de guerre étrangers. La cinquième flotte américaine dispose des capacités d’intervenir en temps réel, avec l’appui de bâtiments britanniques, français et saoudiens. Le droit international autorise les marines de guerre à assurer la liberté de navigation dans le détroit et à escorter les navires civils.

Le recours à des navires pour barrer l’accès au détroit serait délicat, car ils sont vulnérables aux drones. Le danger pourrait provenir des drones kamikazes et missiles iraniens ou houthis. Ils peuvent néanmoins être interceptés, comme l’illustre la défense israélienne, avec une efficacité de 90 à 99 %. Les rampes de lancement seraient rapidement neutralisées.

Le blocage du détroit constituerait une violation de la Convention des Nations unies sur le droit de la mer, à laquelle Téhéran est signataire, qui garantit le libre « passage inoffensif » (ne transportant ni armes ni soldats) des navires. Les deux voies navigables, larges de 3 km chacune, entrant et sortant du détroit, ne se trouvent pas dans les eaux territoriales iraniennes, mais dans celles du sultanat d’Oman. Un blocage complet serait donc considéré comme un acte de guerre envers Oman, mais aussi envers tous les pays utilisateurs du détroit : Arabie saoudite, Irak, Émirats arabes unis, Qatar, Koweït. Déjà isolé, l’Iran risquerait de devoir affronter une large coalition internationale, jusqu’à une remise en cause possible du régime.

Durant la guerre des Douze Jours, le détroit est resté navigable, même si des incidents ont été recensés. Le brouillage des transpondeurs, d’abord limité aux abords d’un port iranien, a désorganisé la navigation dans tout le Golfe. Le 16 juin, il a provoqué la collision de deux pétroliers au large des Émirats. Les Israéliens ont ciblé des infrastructures iraniennes proches du détroit, servant essentiellement à la consommation intérieure, sans affecter directement les exportations. Tsahal n’a pas réellement bombardé les champs pétroliers afin de ne pas pousser l’Iran dans ses retranchements. Si les investisseurs ne croient pas au scénario du pire, ils intègrent néanmoins une prime de risque. Un changement de régime à Téhéran ne modifierait sans doute pas fondamentalement la donne : les précédentes révolutions dans le Proche et le Moyen-Orient se sont, en effet, accompagnées de graves troubles.

Malgré les tensions extrêmes au Moyen-Orient, les marchés pétroliers font preuve d’une remarquable résilience. Cette stabilité relative s’explique par la combinaison de plusieurs facteurs : l’absence d’intérêt stratégique pour un blocage durable du détroit d’Ormuz, la préparation logistique des pays producteurs à des scénarios de crise, et la capacité de réaction militaire occidentale. Si le risque d’escalade ne peut être écarté, les infrastructures alternatives mises en place ces dernières années, notamment en Arabie saoudite, aux Émirats arabes unis et en Iran, permettent de contenir partiellement les conséquences d’un éventuel blocage. L’abondance du pétrole sur le marché dans un contexte de ralentissement de l’économie mondiale explique également la relative modération de la hausse du cours du pétrole pendant la crise. Avec le cessez-le-feu et la fin a priori de la guerre de 12 jours, le marché du pétrole semble retrouver progressivement son calme.